SK증권이 롯데쇼핑에 대해 리오프닝 효과와 체질 개선으로 경쟁력이 강화할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 12만2000원으로 유지했다. 전 거래일 기준 종가는 9만500원이다.

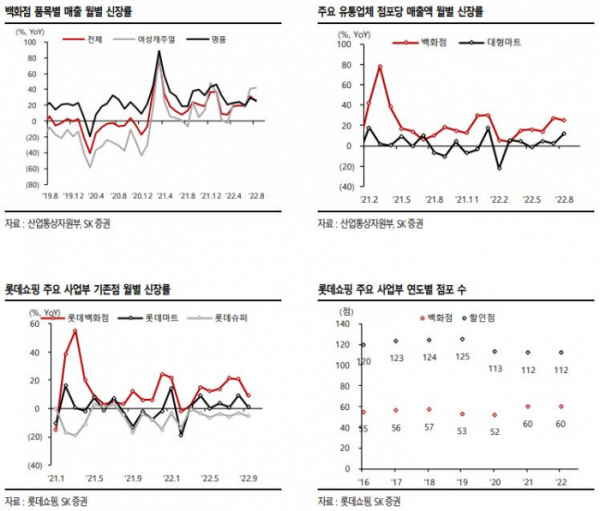

19일 정규진 SK증권 연구원은 “3분기 연결기준 매출액은 지난해보다 0.9% 증가한 4조423억 원, 영업이익은 296% 증가한 1145억 원으로 전망한다”며 “리오프닝과 매장 MD 리뉴얼에 따른 방문객 증가로 명품과 패션 모두 20% 내외로 성장해 3분기 백화점 기존점 성장률은 16.5%로 추정된다”고 했다.

정 연구원은 “지난해 같은 기간 일회성 비용(희망퇴직 관련 충당금 600억 원)으로 낮은 기저와 국내 패션 수요 호조로 증익 역시 기대된다”며 “컬처웍스는 두 배 이상의 객수 회복에 힘입어 매출 성장세를 지속할 것으로 기대되며, ‘한산’, ‘탑건’ 등 투자·배급한 영화의 흥행 역시 긍정적”이라고 분석했다.

다만 하이마트에 대해서는 국내 가전 시장 침체로 당분간 실적 부진이 지속할 것으로 전망했다.

정 연구원은 “3분기 할인점 기존점 성장률은 3.7% 수준으로, 지난해 같은 기간 재난지원금 기저를 고려하면 다소 부진한 성적이 전망된다”며 “슈퍼는 2020년부터 단행한 점포 효율화로 기존점 성장률이 –4.7%로, 손익분기점(BEP) 수준의 영업이익이 전망된다”고 했다.

그러면서 “현재 할인점·슈퍼는 상품 코드 통합 작업을 시작으로 식료품 위주 사업부로의 통합을 준비, 체질 개선이 기대된다”며 “이커머스 사업부 역시 배송 축소로 연간 500억 원 규모의 적자 축소가 기대된다”고 봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)