신한투자증권이 현대로템에 대해 내년 폴란드 K2 전차가 게임 체인저로 작용할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 3만5000원으로 하향조정했다.

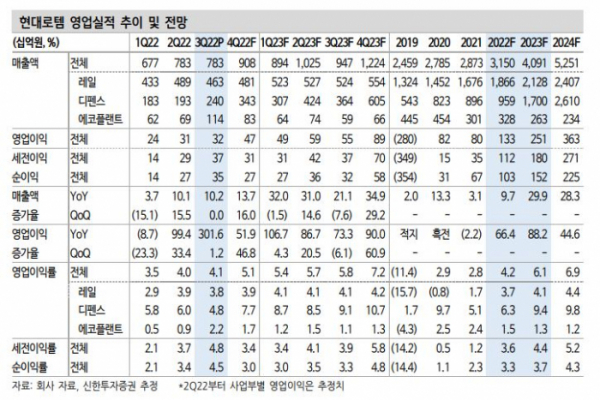

28일 명지운 신한투자증권 연구원은 “3분기 실적은 매출액 7825억 원, 영업이익 318억 원을 기록했다”며 “영업이익은 컨센서스 288억 원을 10% 상회하는 수준”이라고 했다.

부문별 매출에 대해서는 “3분기 레일 4628억 원, 디펜스 2402억 원, 플랜트 1140억 원을 기록했다”며 “플랜트에서 카타르 프로젝트가 마무리되며 추가 매출 407억 원이 반영됐고, 영업이익은 환입과 충당금이 상계되며 영향이 없었다다. 잔고 증가에 따른 편안한 실적이고 큰 특이사항은 없었다”고 분석했다.

명 연구원은 “폴란드 K2전차 4조5000억 원에 대한 매출 인식이 4분기부터 진행된다”며 “8월 계약 이후 불과 2달 만에 출고식이 진행되었다”고 했다.

이어 “연말 10%의 선수금도 들어올 예정”이라며 “향후 생산능력(CAPA) 확장을 위해 250억 원가량의 투자가 진행될 것으로, 증설되면 국내외 제작 물량이 충분히 커버 가능하다”고 봤다.

명 연구원은 “추가적인 해외 수주는 폴란드 2차 계약이 연말을 목표로 진행 중”이라며 “1차 물량이 2025년까지 납품이며 2차 물량은 2026년부터 이어진다”고 했다.

또 “내년 폴란드 K2 전차의 매출 인식이 가속화되면 실적 개선이 커질 전망”이라며 “추가적인 해외 수주도 기대해볼 수 있다”고 전망했다.

다만 “아직 매출에서 철도 비중이 높고 철도산업의 성장성이 크지 않아 보인다”며 “K2 전차를 중심으로 방산 비중이 커지는 구간까지의 시차가 주가의 변동요인으로, 방산주 내에서는 방산 비중이 선호를 결정한다는 점에서 동사는 길게 보고 투자할 필요가 있다”고 조언했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)