키움증권은 31일 한국콜마에 대해 연우와의 협력을 통해 북미 지역 영업 역량을 강화할 계획이며, 장기적인 관점에서 동사의 글로벌 사업 포트폴리오 변화는 긍정적이라며 투자의견을 매수하나 목표주가를 4만5000원으로 6.25% 하향 조정했다.

조소정 키움증권 연구원은 "중국향 실적만 제외하면 좋은 분위기"라며 "화장품 용기 업체 연우의 신규 편입 효과와 기존 고객사의 안정적인 주문 증가 덕분에 높은 성장률을 기록할 전망이다. 다만 최근 중국 화장품 시장의 위축 현상으로 인한 중국 법인의 성장 둔화와 자회사 연우의 실적 부진 여파를 피하기는 어려울 것"이라고 예상했다.

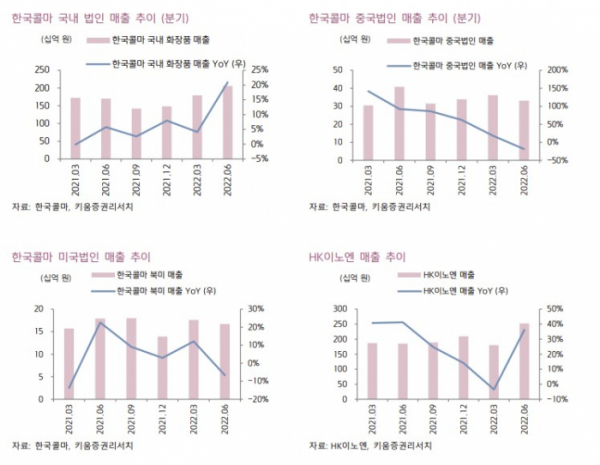

이어 "한편 해외 법인은 북미 법인의 성장과 중국 법인의 부진이 공존할 것으로 예상된다. 북미 법인 매출은 229억 원 (+27% YoY)을 기록할 전망"이라며 "미국 내 색조 제품 주문이 증가할 것으로 예상되고, 강달러 영향으로 높은 성장률을 기록할 전망"이라고 했다.

당장은 아쉽지만, 연우와의 장기적 시너지 효과를 기대한다. 그는 "3분기 연우가 적자를 기록할 것으로 전망되면서, 한국콜마의 실적도 예상치를 하회할 것으로 예상된다. 하지만 장기적인 관점에서 한국콜마의 연우 인수는 분명 긍정적"이라며 "연내 한국콜마는 미국 뉴저지에 북미기술영업센터를 오픈할 계획이며, 이곳을 통해 향후 북미 지역 사업을 점차 키워나갈 예정"이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)