(BNK투자증권)

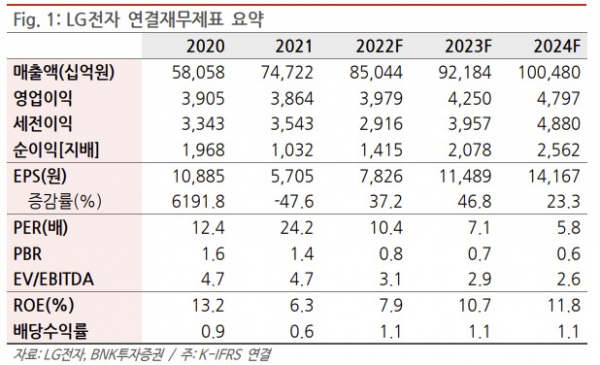

이민희 BNK투자증권 연구원은 1일 “4분기 매출액은 23조4000억 원, 영업이익 4970억 원, 영업이익률 2.1%로 추정된다”며 “LG이노텍을 제외하면 매출액은 16조3000억 원, 영업손실 -1077억 원이 예상된다”고 분석했다.

이어 “글로벌 소비경기 냉각과 비용 상승 때문에 H&A(가전)는 BEP 수준, BS(IT, ID)는 적자 전환, HE(TV)는 적자 지속이 예상된다”며 “VS사업부도 매출액은 49%YoY 고성장세가 이어지나 연말 비용 증가로 인해 영업이익률은 2%에 그칠 전망”이라고 내다봤다.

다만 이 연구원은 LG전자의 수익성이 개선될 것으로 낙관했다. 이 연구원은 “소비경기 둔화와 인플레이션 영향으로 수익성 부진이 지속되고 있지만, 연말 이후 재고 축소와 비용 감소로 수익성이 점차 개선될 전망”이라며 “주가 Valuation은 역사적 저점에 있어 ‘매수’ 의견을 유지한다”고 설명했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)