유안타증권이 고려아연에 대해 아연 가격 상승 등으로 3분기 수익에 악영향이 있었으나 4분기부터 회복 가능할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 69만 원을 유지했다.

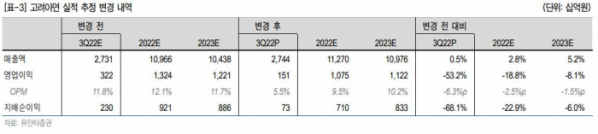

3일 이현수 유안타증권 연구원은 “3분기 영업이익이 2064억 원을 기록해 당사 추정(2890억 원)을 하회했다”며 “주요 품목 판매량은 아연 14만6000톤, 연 9만9000톤, 은 573톤으로 은을 제외한 당사 추정(아연 15만5000톤, 연 10만4000톤, 은 521톤)을 하회했다”고 말했다.

이 연구원은 “판매가격은 원화 약세에 따라 아연과 연 각각 전 분기 대비 -7%, -6% 하락하는 데 그쳤다”며 “연초 이후 4월 중순까지 런던금속거래소(LME) 아연 가격은 빠르게 상승했으나, 2·3분기에 판매량이 부진하며 아연 가격이 상승하던 시기에 생산돼 높은 원가가 반영된 재고의 소진이 더디게 진행됐다”고 분석했다. 이어 “이 부분이 수익성에 악영향을 미친 것으로 파악된다”고 덧붙였다.

또 “호주 SMC는 아연가격 하락, 판매량 부진, 비용 증가를 동시에 겪으며 영업손실(-331억 원)을 기록했다”며 “신규 공장 가동 지연 역시 손익에 부정적 영향을 끼친 것으로 추정한다‘고 봤다.

이 연구원은 “회사 측은 연초 제시한 올해 판매량 가이던스를 달성할 것이라 언급했다”며 “내수의 경우 주요 고객사 생산 차질 등에 따라 판매의 어려움이 4분기까지 이어질 것으로 예상되나, 수출을 통해 판매를 확대하겠다는 의지를 밝혔다”고 했다.

그는 “4분기 판매량은 아연과 연 각각 19만 톤, 13만 톤 수준을 보일 것으로 예상한다”며 “3분기 영업이익에 부정적 영향을 줬던 높은 원가의 재고 영향이 4분기까지 이어질 것으로 전망되나 그 규모는 축소될 수 있을 것으로 판단한다”고 했다.

또 “전 분기 대비 판매량 확대 등에 따라 영업이익은 개선 가능할 것으로 추정”한다며 “호주 SMC는 에너지 비용에 대한 부담이 여전하나 판매량 확대로 전 분기 대비 적자 폭을 줄일 수 있을 것”이라고 전망했다.

이 연구원은 “자회사 케이잼은 올해 4분기~내년 2분기 기간 동안 고객사 공급 승인을 취득한 후 내년 3분기부터 상업 생산을 시작할 것으로 예상한다”며 “올해 3분기 약 100억 원의 영업 손실을 기록한 페달포인트의 경우 중장기적으로 이그니오(전자폐기물 리사이클링 기업) 인수에 따른 긍정적 효과를 기대해볼 수 있다”고 했다.

이어 “내년 1분기 이후 본업(비철금속 제련업)의 정상화가 예상되는 가운데 신사업에 대한 가시적인 효과는 내년 하반기부터 확인이 가능할 것으로 전망한다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)