신한투자증권 “AA급 이상 우량물, 실적 둔화 버티는 힘 커”

단기자금시장 경색이 신용시장 전반의 발작(Tantrum)을 일으킨 가운데, 내년에도 신용의 양극화가 심해질 것으로 전망된다. 신한투자증권은 기준금리 인상 지속과 경기침체 우려 속에 안전자산선호(Flight to Quality) 전략을 구사해야 한다고 했다.

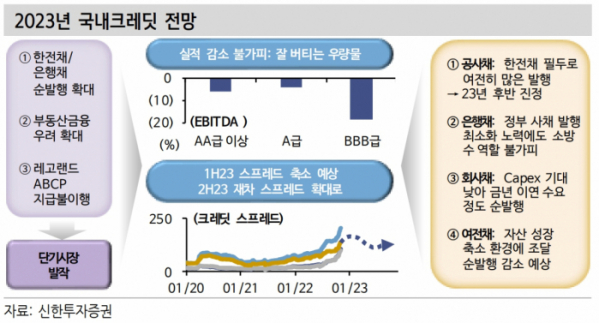

4일 김상훈 신한투자증권 연구원은 “채권시장은 한전채와 은행채 등 초우량물의 대규모 순발행에 숨이 막히고 있다”며 “올해 초부터 시작된 주택 미분양 증가는 부동산 금융에 대한 우려로 이어지고 있다. 이렇게 위약해진 상황에서 강원도의 레고랜드 ABCP 지급불이행은 결국 단기자금시장을 거쳐 신용시장 전반의 발작을 야기했다”라고 설명했다.

이어 “결국 정부는 대규모 패키지 시장안정조치를 발표했다”며 “정부의 빠르고 적극적인 연계 조치는 단기자금시장의 발작을 효과적으로 진압할 것이다. 통화긴축 기조 환경에도 사용할 수 있는 방법들을 합리적으로 연계했다”라고 평가했다.

다만, 김 연구원은 “이번 조치가 단기자금시장 경색을 완화시키더라도 초우량물의 수급부담이 존재하는 한 회사채 시장 불안까지 해소되기는 어려울 것이다”라고 진단했다.

김 연구원은 “올해는 그 어느 때보다 크레딧 스프레드를 전망하는 것이 어렵다”고 말했다. 그는 “10월말 기준 회사채 AA- 크레딧 스프레드는 142.5bp이다. 2009년 7월 이후 최고점이다”라며 “2009년 7월을 떠올려보면, 1년 전 리만브라더스가 파산했고, 얼마전 AIG 구제금융 사태가 벌어졌다. 국내에서는 건설, 해운업체들의 부도사태가 지속되던 그 시점의 스프레드다”라고 설명했다.

김 연구원은 “내년 스프레드 흐름은 1분기 기준금리 인상을 전후로 전술한 스프레드 고점을 형성할 것으로 보인다”며 “이후 금리의 안정과 회사채 수요예측 재개, 연기금 자금 유입 등으로 크레딧 스프레드는 하향 안정화될 것으로 보인다”라고 전망했다.

이어 “다만, 여전히 많은 초우량물들의 발행으로 스프레드 레벨을 크게 낮추지 못할 것”이라며 “연간 스프레드 저점은 90~100bp 수준을 타깃으로 잡아야겠다”라고 했다.

그러면서 “2분기 후반 신용평가사 정기평가를 기점으로 실적 둔화에 대한 고민은 확대될 것”이라며 “경기 침체와 일부 업종들의 실적 둔화로 스프레드는 재차 확대될 것으로 예상한다”라고 내다봤다.

김 연구원은 “내년의 전략은 단연 ‘Flight to Quality’다”라며 “경기 침체가 우려되는 상황에서 AA급 이상의 우량물이 실적 둔화를 버티는 힘이 더 크다. 높은 신용도에도 높아진 캐리를 향유할 수 있는 기회가 될 수 있다”라고 밝혔다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)