삼성SDI는 3.94% 하락하며 가장 낮은 수익률 보여

반도체 시장에 훈풍이 불자 SK하이닉스의 주가가 기지개를 켜고 있다. 외국인은 이 흐름을 타고 SK하이닉스를 사들였지만, 개인은 오히려 팔기에 급급했다.

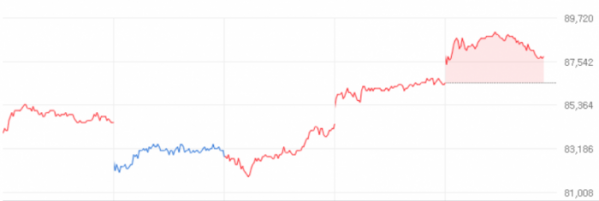

8일 한국거래소에 따르면 시가총액 상위 10개 종목 중 이달 들어 가장 큰 폭으로 오른 건 SK하이닉스(4.52%)였다. SK하이닉스는 1일 8만3900원에 거래를 마쳤으나 이날 8만7700원으로 장을 마감했다. 이 기간 외국인은 SK하이닉스를 773억 원어치 매수했다. 이는 외국인이 순매수를 한 종목 중 5번째로 많은 규모다. 반면 개인은 SK하이닉스를 1033억 원어치 매도하면서 주가 상승의 열매를 맛보지 못했다. 이는 유가증권시장 상장 종목 중 SK하이닉스를 6번째로 많이 매도한 규모다.

SK하이닉스는 외국인의 러브콜에 ‘실적’이라는 악재를 이긴 모양새다. SK하이닉스에 따르면 3분기 매출은 10조9829억 원, 영업이익 1조6556억 원을 기록했는데 이는 지난해 같은 기간 각각 7%, 60.3% 줄어든 수치다. 금리가 가파르게 인상하는 등 글로벌 경제가 악화되자 메모리 수요가 감소한 데에 직격탄을 맞은 것이다. 회사 측은 실적을 발표하면서 “유례없는 수요 약세가 펼쳐졌다”고 설명했다.

증권가에서는 SK하이닉스의 전망에 대해 밝게 점치고 있다. 하반기엔 업황이 회복될 것이라는 배경에서다. 김동원 KB증권 연구원은 “향후 SK하이닉스 실적은 낸드 부진을 디램을 통해 상쇄해야 할 것으로 보인다”며 “디램 수급개선이 전망되는 내년 하반기부터 의미 있는 회복세를 나타낼 것”이라고 봤다.

위민복 대신증권 연구원은 “(회사는) 수익성이 낮은 제품 중심으로 웨이퍼 투입량을 줄이고, 팹 내 효율성 증가를 위한 장비 재배치 등을 언급했다”며 “감산 효과 외에도, 추후 원가절감에도 긍정적으로 작용할 것”이라고 분석했다.

한편 삼성SDI는 시총 상위 10개 종목 중 가장 큰 폭(-3.94%)으로 하락했다. 삼성SDI도 SK하이닉스와 마찬가지로 외국인과 개인의 포지션은 동일했다. 외국인이 2599억 원 순매수하고, 개인이 1251억 원 순매도했다.

삼성SDI는 3분기 최대 실적을 기록했지만 주가는 따라오지 않았다. 삼성SDI의 3분기 연결 기준 매출액 5조3680억 원, 영업이익 5659억 원을 시현했다고 밝혔다. 이는 지난해 같은 기간과 비교해 각각 56.1%, 51.5% 증가한 수치다. 이는 에너지 부문 매출에 기인한 것으로 분석된다. 에너지 부문 매출은 1년 새 76.4% 성장한 4조8340억 원을 기록했다.

이와 관련해 시장에서 삼성SDI의 선호도가 강화될 것이라는 전망도 나오고 있다. 이창민 KB증권 연구원은 “캐시카우인 전자재료 사업부의 부진에도 불구하고 3분기 역대 최고급 실적을 기록했다”며 “수익성 개선 흐름과 더불어 향후 신규 고객사 확보, 해외 투자 확대 등 긍정적인 모멘텀도 예상된다”고 했다.

김현수 하나증권 연구원은 “가파른 수익성 개선으로 인해 셀 메이커 중 가장 먼저 주가수익비율(P/E) 밸류에이션이 가능한 수준까지 이익 규모가 증가했다”며 “현재 진행 중인 에코프로이엠의 증설(CAM6, CAM7) 스케줄 감안할 때 내재화 목표 초과 달성 가능할 것”이라고 진단했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)