KB증권은 14일 셀트리온헬스케어에 대해 실적 추정치 변경은 미미했으나 금리 상승으로 WACC가 상승했다며 투자의견 매수는 인정했지만, 목표주가를 기존 10만 원에서 9만2000원으로 8000원(8%) 하향 조정했다.

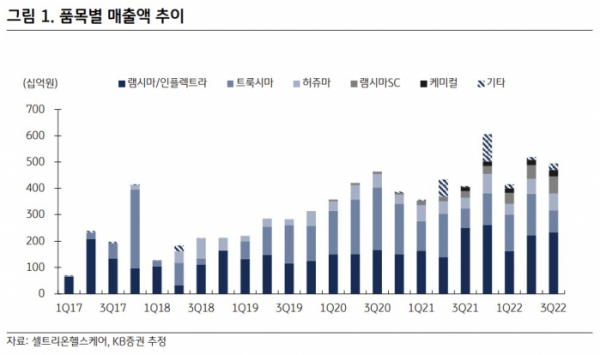

김태희 KB증권 연구원은 "연결 기준 3분기 매출액 4964억 원 (+21.3% YoY), 영업이익 725억 원 (+229.3% YoY)을 달성했다"라며 "이는 KB증권 추정치와 유사한 수준이다. 제품별 비중은 램시마/인플렉트라 47%, 트룩시마 17%, 허쥬마 13%, 램시마SC 13%로 트룩시마를 제외하고 전 제품이 고른 성장세를 기록했다"고 말했다.

이어 "트룩시마의 부진은 미국에서 경쟁 제품이 새롭게 출시되어 약가 인하가 이어졌기 때문인데 이 영향은 4분기까지 지속할 전망이다. 트룩시마의 판매 부진에도 수익성 높은 미국향 인플렉트라와 유럽향 램시마SC의 매출이 증가했기 때문"이라고 설명했다.

직판 체제 전환 비용도 생각보다 크지 않을 것으로 전망했다. 김 연구원은 "유럽에서는 이미 직판 체제가 안정화되어 순조롭게 운영되고 있으며 꾸준한 학회 발표를 통해 셀트리온 그룹의 브랜드 인지도도 상당히 높아졌다"고 분석했다.

그러면서 "미국은 사보험사 위주의 시장이기에 클리닉과 의원 대상 대규모 영업사원보다는 사보험사 담당 전문 마케팅 인력이 중요하다. 또한 셀트리온과 정해진 비율대로 비용을 부담하기에 오히려 직판 전환에 따른 비용 감소 효과에 주목해야 할 것"이라고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)