키움증권은 15일 농심에 대해 3분기 연결기준 영업이익은 273억 원으로 시장 컨센서스를 웃돌았다며 투자의견 매수를 유지하고 목표주가를 기존 41만 원에서 45만 원으로 9.76%(4만 원) 상향 조정했다.

박상준 키움증권 연구원은 "농심의 3분기 연결기준 국내와 해외 법인 영업이익이 모두 당사 기대치를 웃돌면서, 어닝 서프라이즈를 시현했다"라며 "국내 매출은 용기면, 수출, 신제품(새우깡 블랙, 웰치 제로 등) 중심의 판매량 증가, 가격 인상 및 일부 가수요 효과 등에 힘입어 YoY +18% 증가했다"라고 분석했다.

이어 "다만, 영업이익은 매출 증가와 광고판촉비 효율화에도 불구하고, 원재료 단가 상승 부담으로 읶해, 전년동기 대비 감소(-63억원 YoY)했다. 해외 매출은 북미 가격 인상 및 판매량 고성장, 달러 및 위안화 강세 등에 힘입어 YoY +27% 증가했다"라고 짚었다.

4분기부터는 국내 회복과 미국의 구조적 이익 개선에 주목해야 한다고 강조했다. 박 연구원은 "4분기는 국내 라면의 성수기 효과와 가성비 강점을 고려한다면, 인플레 환경에서 YoY/QoQ 매출 증가가 무난하고, 가격 인상과 광고판촉비 효율화 효과도 기대되고 때문에, 원가 상승으로 인한 국내 영업이익의 YoY 감소 폭은 3분기 대비 크게 축소될 것"이라고 전망했다.

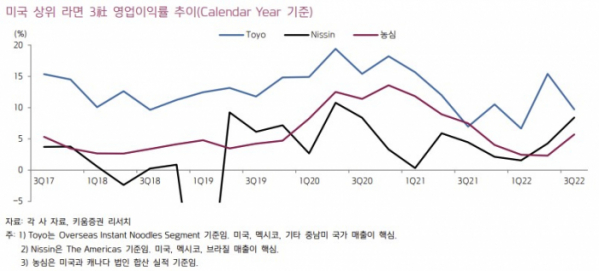

해외 법인은 북미 법인 중심의 실적 개선을 예상했다. 그는 "특히, 미국 상위 라면 3社(Toyo/농심/Nissin) 모두 수익성 개선을 위해 가격 인상을 진행하고 있음에도 불구하고, 시장 규모(판매량 기준) 성장세가 지속되고 있으므로, 중기적으로 동사 북미 법인의 매출액과 영업이익률이 추세적으로 상승할 것"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)