(유안타증권)

유안타증권은 16일 상신이디피에 대해 삼성SDI와 오랜 기간 협력관계를 다져온 핵심 부품사라면서 목표주가를 2만2000원에서 2만6000원으로 상향하고 투자의견은 매수를 유지했다.

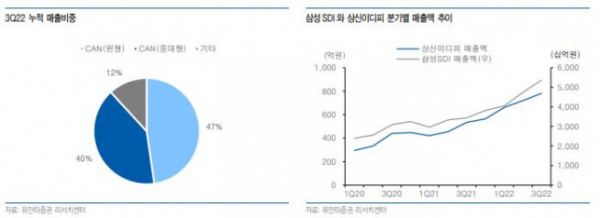

이수림 유안타증권 연구원은 “상신이디피는 3분기 매출액 782억 원, 영업이익 102억 원으로 호실적을 기록했다”면서 “최대 고객사 삼성 SDI향 원통형 및 중대형 CAN 생산실적이 고르게 증가해 탑라인 성장 등의 효과”라고 설명했다.

이어 이 연구원은 “최대 고객사의 공격적인 투자 확대로 배터리 CAN 수요가 지속되면서 상신이디피의 생산실적이 증가했다”면서 “최대 고객사인 삼성SDI는 최근 미국 증설 및 완성차업체와의 JV 투자가 가시화 되고 있다”고 전했다.

아울러 그는 “2023년 전 제품 물량증가 효과가 이어지고 있다”면서 “특히 내년 1분기부터 헝가리 중대형 CAN 공장 10개 라인 가동이 시작돼 수익성에 기여할 것”이라고 봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)