유진투자증권, 투자의견 ‘매수’ 유지…목표주가 12만원 상향

유진투자증권은 17일 씨에스윈드에 대해 글로벌 최대 해상풍력 기자재 공급 계약으로 성장 가시성을 확보했다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 10만 원에서 12만 원으로 상향조정했다.

한병화 유진투자증권 연구원은 “전일 씨에스윈드는 지멘스와 해상풍력 타워의 장기공급계약을 체결했다”며 “2024~2030년 총

3.9조 원 수준으로 글로벌 풍력 기자재 공급계약에서 사상 최대 규모다”라고 밝혔다.

한 연구원은 “지멘스는 글로벌 해상풍력 누적 점유율 70%를 차지할 정도로 절대 강자”라며 “씨에스윈드가 유럽과 미국의 해상풍력 타워 시장을 사실상 선점한 것”이라고 평가했다.

그는 “해상풍력 장기 공급계약에 이어 내년에는 미국 터빈 메이커와 IRA로 인한 중장기 공급계약을 체결할 가능성이 높다”며 “미국 내에 동사와 같은 수준의 대규모 육상 풍력 타워 생산 공장이 없기 때문이다”라고 설명했다.

한 연구원은 “IRA에서는 육상 풍력의 경우 보너스 보조금을 수령하기 위해서는 미국 내 생산비율이 2024년까지 착공단지에 40%, 2025년 45%, 2026년 50%, 2027년 55%를 적용한다”라고 덧붙였다.

한 연구원은 “동사는 이미 미국 육상 풍력 타워의 장기 공급계약을 Vestas 와 맺고 있기 때문에 추가적인 계약이 확정되면 미국 시장의 절대적인 지위를 차지하게 된다”며 “2030년까지 성장 가시성이 확보되는 것이다”라고 진단했다.

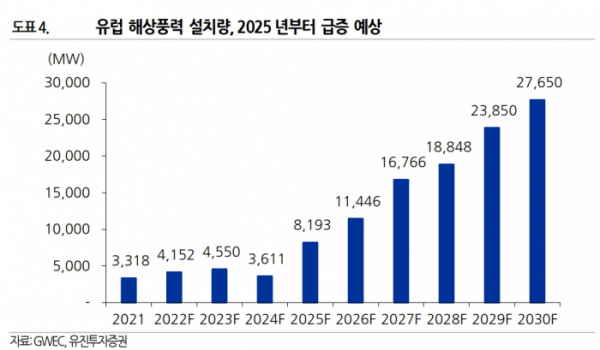

그는 “육상 풍력에 비해 성장속도가 3배 이상 빠른 해상풍력 시장의 글로벌 최대 타워업체로 성장하는 것이 확실해져서 가치평가 시 프리미엄이 높아졌다”고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)