메리츠증권은 18일 S-Oil의 샤힌 프로젝트 결정에 대해 적시성을 갖춘 석유화학 진출 및 유·무형의 장점이 부각될 것이라고 분석했다.

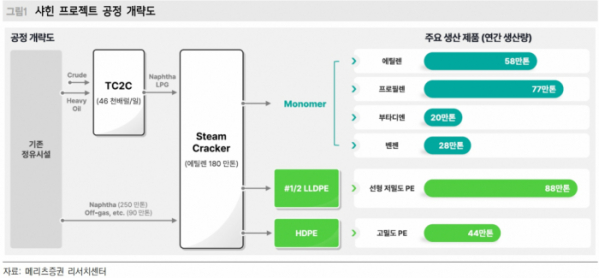

전날 S-Oil은 총투자금액 9조2000억 원으로 석유화학(샤힌 프로젝트)에 투자를 확정했다. 2023년 착공으로 2026년 기계적 완공 및 2027년 정상가동을 계획하고 있다. 울산광역시 온산국가산업단지 내 위치한 해당설비의 생산규모는 에틸렌 180만 톤으로 국내 단일 NCC 규모 대비 최대다.

노우호 메리츠증권 연구원은 “S-Oil의 신규 프로젝트는 투자·가동 적시성에서 긍정적”이라며 “2027년의 석유화학 전망은 신규 공급규모가 미미한 긍정적 업황”이라고 설명했다.

그는 “2022년 기준 연간 글로벌 에틸렌 생산규모는 23년 +4% YoY, 24년 +2% YoY, 25년 +2% YoY, 26년 +2% YoY로 증가량 둔화 중”이라며 “특히 최근 2년간 석유화학 산업 리스크 요인이던 중국의 증설은 마무리 단계로 석유화학 반등 최적의 시점에 신규 설비를 가동한다”라고 했다.

또 노 연구원은 “석유화학 사업은 부지 확보 → 원재료 및 제품 이동을 위한 인프라 구축 → 유틸리티 설비 구매 → 크래커 건설 → 설비 운영 노하우와 영업망 구축 단계”라며 “해당 프로젝트는 S-Oil의 기존 부지에 건설, 동사의 정제설비·대주주 아람코의 양산능력을 전수받아 부지 확보~유틸리티 설비 구매 단계의 시간·금전적 비용을 단축, 대주주의 양산능력·글로벌 네트워크를 활용 가능한 무형자산을 확보했다”라고 평가했다.

노 연구원은 “S-Oil의 신규 사업 투자로 기존 배당정책에 훼손여지 또한 없어 긍정이다”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)