메리츠증권이 롯데케미칼에 대해 이번 유상증자 결정으로 주주가치 훼손이 명확해졌다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 20만 원으로 하향 조정했다.

22일 노우호 메리츠증권 연구원은 “전일 롯데케미칼은 전주 금요일 공시를 통해 공개했던 유상증자(보통주 850만 주, 총 1조1000억 원)에 관한 투자자 설명회를 진행했다”며 “2030년 매출액 50조 원 달성을 위한 첫걸음으로 ‘일진머티리얼즈’ 인수를 결정, 이번 증자는 인수자금 6000억 원과 운영자금 5000억 원에 해당한다”고 했다.

노 연구원은 “신규 사업부문에 대한 투자 진행과 지난 10월 자회사인 롯데건설의 사업 리스크 부각으로 인한 금전 지원으로 롯데케미칼의 재무구조와 설비투자(Capex) 불안정성이 커진 결괏값”이라며 “해당 결정은 부진한 업황(연간 적자)과 올해 연초 대비 증감율(YTD) 주가 19.8% 하락에도 불구하고, 주주 배당 가이던스 충족 대신 자회사 현금 지원을 추진했다는 점에서 주주가치 훼손 이벤트로 판단한다”고 했다.

그는 “당사는 내년 석유화학에 연간 글로벌 주요 석유화학 제품들의 공급 건전성 개선, 아시아 역내 낮은 재고수준 등으로 재고확보 움직임 가능성, 투입 원가 부담 완화 등을 긍정적으로 전망한다”면서도 “구조적 성장이 어려운 경기와 유가 변동성에 민감한 업종으로 적용 멀티플의 상향여력은 제한적”이라고 분석했다.

노 연구원은 “롯데케미칼이 제시했던 전지소재 사업은 유기용매‧양극박 등의 고객사 확보, 전지박 국내 1위 기업과의 수익성 갭 축소 여부 등이 확인될 시에 점진적 주가 재평가가 가능할 전망”이라고 말했다.

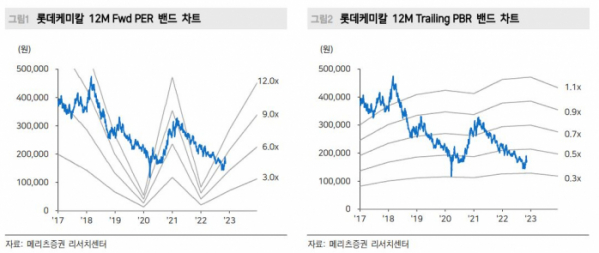

이어 “롯데케미칼에 기존 적용했던 22~23년 적용 주가순자산비율(PBR) 0.5배를 유지한다”고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)