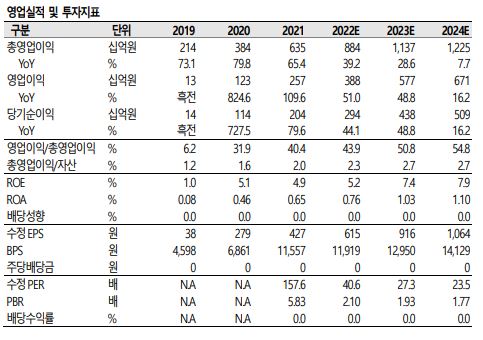

SK증권이 카카오뱅크에 대해 대출 성장률이 둔화되고 있는 상황이 밸류에이션 측면에서 약점이라고 분석했다. 투자의견은 ‘중립’, 목표주가는 2만6000원으로 모두 하향조정했다.

24일 구경회 SK증권 연구원은 “당분간은 금융회사들이 부채비율을 낮추는 디레버리지(부채 축소) 국면을 맞이할 전망”이라며 “부동산 금융을 줄여야 하는 증권사들과 달리 은행들은 대출증가율을 낮추는 선에서 금융 불안기를 대응할 것으로 보여, 상대적으로 나은 상황”이라고 설명했다.

다만 구 연구원은 “카카오뱅크는 장기 고성장을 위해 자본을 과잉 확충(자기자본비율 37.1%)해 놓은 상황이어서, 대출 성장률을 낮춰야 하는 상황이 타 은행들보다 더 불편할 것”이라고 분석했다.

그는 “장기 대출성장률 전망치를 낮추면서 5년 후인 2027년 예상 자기자본이익률(ROE)을 10.1%에서 8.7%로 낮추고, 목표주가를 3만6000원에서 2만6000원으로 하향조정한다”며 “투자의견도 ‘매수’에서 ‘중립’으로 변경한다”고 했다.

구 연구원은 “금리상승으로 순이자마진(NIM)이 확대되고 이자 이익이 늘어나는 것은 긍정적이나, 카카오뱅크와 같이 고성장주에게는 대출 성장률이 둔화되고 있는 것이 밸류에이션 측면에서 약점으로 작용하고 있다”고 봤다.

그는 “올해 들어 부진했던 주가와는 별개로 회사 측이 계획한 고객 확장 추세는 지속되고 있다”며 “9월 말 고객 수(1978만 명)는 지난해 말 대비 10%, 모임통장 유저 수는 22% 증가했으며, 간편결제 연동 고객 비중은 52%(지난해 말 46%)로 상승했다”고 했다.

이어 “신규 출시한 주택담보대출은 9월 시장점유율(M/S) 2.0%를 차지하며 빠르게 시장에 안착하고 있는 중”이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)