(출처= SK증권)

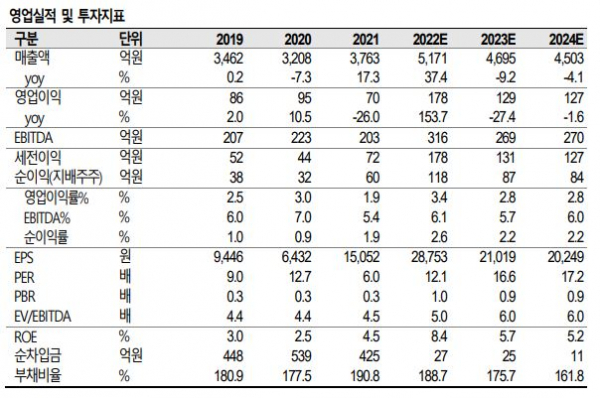

SK증권이 삼천리에 대해 천연가스 가격 상승으로 영업이익 개선 기대감이 있지만, 주가는 다소 과열됐다고 분석했다. 투자의견은 ‘적극 매수’, 목표주가는 42만 원으로 신규 제시했다. 전날 기준 종가는 36만3000원이다.

25일 나민식 SK증권 연구원은 “삼천리의 사업부는 크게 가스, 발전, 기타 부분으로 나눌 수 있다”며 “가스사업은 경기‧인천지역에 도시가스를 공급, 발전사업은 안산 LNG 화력발전소 운영, 기타 사업부는 자동차‧플랜트‧임대업 등으로 구성되어있다”고 했다.

그러면서 “결국 사업 구조상 도시가스 소매요금과 도매요금 차이가 실적을 결정하는 변수가 된다”며 “판매량의 경우 도시가스 사업이 성숙기에 진입한 만큼 연도별 성장률은 미미하다”고 분석했다.

나 연구원은 “천연가스 가격 상승으로 시차를 두면서 도입단가와 판매단가가 상승할 것으로 보인다. 전력도매가격(SMP) 상한제의 경우 올해 12월~내년 2월까지 한시적으로 적용될 것이기 때문에 연간 실적에 미치는 영향은 제한적으로 판단한다”고 했다.

그는 “주가는 천연가스 가격 상승으로 영업이익 개선 기대감이 반영된 것으로 보인다”면서도 “도시가스 소매요금은 도매요금에 연동해서 결정되며, 도매요금은 천연가스 가격에 맞춰서 움직이기 때문에 천연가스 가격 변동이 삼천리의 영업이익률을 결정하진 않는다”고 했다.

이어 “소매요금과 도매요금의 차이에는 변한 것이 없고, ESG 측면에서 수소 사업이 주가를 리레이팅 시킬만한 배경이 갖춰진 것은 아니라고 생각한다”고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)