김영도 연구원 '고령화에 대비한 신탁의 역할 강화와 금융회사의 대응방향' 보고서

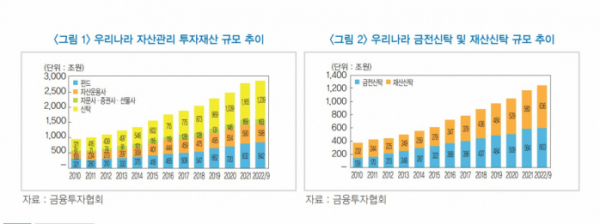

김영도 한국금융연구원 연구위원은 27일 '고령화에 대비한 신탁의 역할 강화와 금융회사의 대응방향' 연구 보고서를 통해 이같이 밝혔다. 보고서는 9월 말 기준 신탁재산 규모는 1239조 원으로 전체 자산관리 관련 운용자산 중 가장 큰 부분을 차지하고 있다고 분석했다. 2010년 대비 4배 이상 증가하며 성장세도 가장 빠르다.

신탁재산은 금전신탁, 재산신탁, 종합재산신탁으로 구분한다. 지난 9월 기준 금전신탁과 재산신탁 규모는 각 603조 원, 636조 원으로 비슷한 비중을 차지하고 있지만, 2010년 대비 금전신탁은 334% 증가한 반면, 재산신탁은 174% 증가하는 데 그쳤다.

지난해 말 기준 전체 재산신탁(580조 원) 중 부동산신탁이 약 68%(403조 원)를 차지하고 있으며 나머지는 금전채권(30%), 유가증권 등(1%)이다.

김 연구위원은 "우리나라의 신탁업은 양적으로는 꾸준한 성장세를 이어왔으나 신탁운용자산의구성이나 질적인 측면에서 아직 부족하다"고 지적했다.

그는 "미국, 일본 등 주요국에서는 신탁을 기업이 비정형적 자산을 유동화해 자본시장에서 자금을 조달하기 위한 수단으로 활용하고 있다"면서 "가계 재산을 유연하게 운용ㆍ관리ㆍ이전할 수 있는 종합재산관리수단으로 활용하고 있는데 우리나라는 그러지 못하고 있다"고 주장했다.

우리나라는 초고령화 사회를 목전에 두고 있다. 때문에 자산관리 및 자산유동화 등 고령사회의 다양한 금융수요를 충족시키기 위해 빠른 시일 내에 신탁제도의 변화가 요구되고 있다.

김 연구위원은 "저출산 · 고령화, 기대여명 연장 등에 따라 금융소비자의 금융니즈가 변화하고 있는데 대응해 노후자산관리의 목적으로 신탁서비스를 활용할 필요가 있다"며 "고령화와 관련된 다양한 건강 · 복지문제를 해결하기 위해서 사회복지 관련 신탁 등을 활용할 수 있다"고 설명했다.

최근 정부는 투자수단으로서의 신탁이 아닌 다양한 재산을 종합적 · 적극적으로 관리(all-in-one care)하는 신탁 본연의 기능을 활성화할 수 있도록 △종합재산관리 기능 강화 △신탁을 통한 자금조달 활성화 △소비자 수요에 맞는 다양한 신탁 △소비자 보호 관련 규율 정비를 목표로 신탁업 제도 개선을 추진하고 있다.

민간금융회사의 역할도 언급했다. 그는 "초고령사회로 진입하는 우리나라 인구구조를 감안할 때, 신탁업과 관련해 민간금융회사들의 적극적이고 선제적인 서비스 개발 노력을 강화할 필요가 있다"고 부연했다.

![[컬처콕 플러스] '아파트' 대박난 로제, 제니·로사와 다른 점은?](https://img.etoday.co.kr/crop/320/200/2099568.jpg)