메리츠증권 “이차전지 비중 확대…최선호주 LG엔솔 유지”

메리츠증권은 30일 LG에너지솔루션에 대해 내년 질적 성장의 토대가 마련됐다고 평가했다. 투자의견과 목표주가는 제시하지 않았다.

노우호 메리츠증권 연구원은 “2023년 이차전지 업종 비중확대 의견, 최선호주 LG에너지솔루션을 유지한다”고 밝혔다.

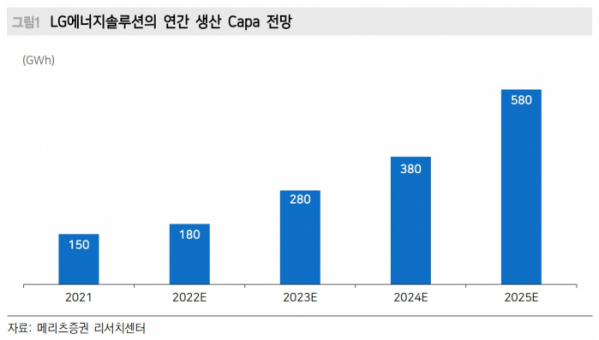

노 연구원은 “2023년 추정 LG에너지솔루션 매출액은 40조2000억 원(+56% YoY), 영업이익 3조3000억 원(+98% YoY, 이익률 8.3%)”이라며 “LG에너지솔루션의 펀더멘털 강화 배경은 △고객사 테슬라 및 비테슬라 고객사들의 신차출시에 출하량 증가 △미국 시장 선점(총수주중 70% 이상 미국) △SCM 전략 △기술 선도가 해당된다”라고 설명했다.

그러면서 “2023년 LG에너지솔루션이 주력할 사업 분야는 △질적 성장(수익성 제고) △SCM 경쟁력 △스마트 팩토리 △기술적 선도(Tesla향 4680 전지 양산, 실리콘 첨가비율 확대 등)로 추정된다”며 “결국 제조원가 경쟁력과 기술력 차별화로 판가 결정권 보유로 하이싱글(High-single) 마진율을 목표로 한 점”이라고 했다.

노 연구원은 “2023년 착공 프로젝트는 △미국 애리조나 원통형 전지 프로젝트 확정 가시성 △GM 합작 얼티엄 셀즈(Ultium Cells) 2기 가동 △스텔란티스 합작법인(Stellantis JV △인도네시아 현대차 JV 등으로 2023년 수익성 위주의 질적 성장 전략이 발표될 전망”이라고 내다봤다.

또 노 연구원은 “2023년 LG에너지솔루션은 SCM 경쟁력 확보에 집중할 것”이라며 “IRA 영향권에 놓인 소재는 양극재·음극재”라고 설명했다. 이어 “LG에너지솔루션은 LG화학의 내재화 및 소재 파트너 기업들을 보유하고 있다”며 “SCM 경쟁력으로 점진적 조달 비용 감소 전략을 구사할 것”이라고 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)