국내 가구업계 ‘빅2’ 중 한 곳인 현대리바트가 현대백화점 그룹 편입 10년이 지나도록 경쟁업체이자 가구업계 1위 한샘을 위협하지 못하고 있다. 업계 1위 도약을 목표로 영업망 확대와 프리미엄 시장을 강화하고있지만 그룹 후광효과에 B2B(기업 간 거래) 비중만 늘어날 뿐 B2C(소비자간거래) 사업부문에서 사실상 힘을 쓰지 못하고 있다.

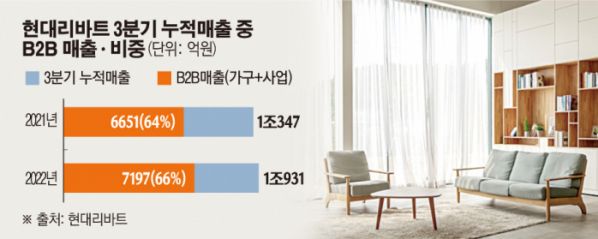

30일 가구업계에 따르면 현대리바트의 올해 3분기 기준 누적 매출(1조931억 원) 중 B2B(기업 간 거래) 매출은 7197억 원으로 66%를 차지했다. 전년 같은 기간 누적매출(1조347억 원) 중 B2B가 차지한 매출은 6651억 원(64%)보다 비중이 더 커졌다.

현대리바트의 B2B사업은 크게 B2B가구와 B2B사업으로 나뉜다. B2B가구는 빌트인, 오피스, 선박 등에 들어가는 기업 간 가구 판매 거래가 포함된다. B2B사업은 이라크, 카타르 등 해외 가설공사 수주로 인한 매출액 등이 여기에 반영된다. 올해에는 오피스 부문이 17%, 선박이 55% 가량 성장했다. 가설공사에서도 매출 규모가 17% 넘게 확대됐다. 가설공사는 건축이나 토목 등 대규모 본 공사에 필요한 사무실과 숙소, 임시도로 등의 설비를 갖추는 공사다.

업계에서는 2011년 현대백화점그룹에 인수된 현대리바트가 범현대가의 전폭적인 지원을 받고 있는 것으로 알려졌다.

실제 현대리바트가 올해 3월 수주한 842억 원 규모의 사우디아라비아 자프라 유틸리티 및 황회수 시설공사 중 가설공사는 현대건설이 발주한 공사다. 지난해 4월 따낸 이라크 바스라 정유공장 고도화설비 공사의 가설공사 사업(약 1000억 원 규모)도 현대건설로부터 수주했다. 그간 국내 건설사들이 수주한 대규모 해외건설 사업의 가설공사는 대체로 중동 등 현지 해외 건설사들이 맡아 온 것을 감안하면 이례적인 수주다.

업계 관계자는 “연매출의 절반 이상이 B2B에서 나오는 것으로 안다”며 “B2B에는 수십년동안 초대형 LNG운반선, 유조선 등에 가구를 공급해온 마린 같은 사업도 포함돼 있겠지만 일부 사업에선 보이지 않게 전폭적인 그룹 지원이 있는 걸로 보인다”고 설명했다.

실제 작년 한해 현대리바트 연매출 1조4000억 원 중 B2B 매출은 9000억 원 수준에 달했다. 연매출 규모가 2조 원인 한샘은 B2C 사업 비중이 압도적으로 높은 것과 대조적이다.

특히 업계에선 현대리바트가 든든한 지원에도 업계 1위로 올라서지 못하는 데엔 B2C사업에서 소비자들을 유인할 명확한 차별화 전략이 없기 때문이라는 분석이 나온다.

현대리바트는 2018년 ‘토털 인테리어 기업’을 선언하고, 올해 ‘리바트 집테리어’ 영업망 확대에 속도를 내고 있다. 지난 7월 리바트토탈 천호를 시작으로 연내 현대백화점 판교점과 목동점, 현대프리미엄아울렛 대전점 등 그룹 유통망을 활용해 토탈 인테리어 전시장 6곳을 추가로 열기로 했다. 프리미엄 전략도 지속 중이다.

그 사이 한샘은 침체기를 극복할 돌파구로 이사없이 인테리어 시공을 할 수 있는 ‘부분공사’, ‘무한책임 리모델링’ 시스템 도입 카드 등을 꺼냈다. 한샘이 B2C사업이나 브랜드 이미지, 인테리어에서의 우위가 워낙 확고한 상황에서 현대리바트가 그룹의 유통채널에만 기댄채 원스톱 영업망 확대와 프리미엄 전략으로 소비자를 뺏어오기는 쉽지 않을 것이라는 분석이다.

업계에선 현대리바트가 당분간 B2C에서 이익을 늘리긴 어려울 것으로 보고 있다. 고금리 등으로 경기 불확실성이 커지면서 주택시장이 좀처럼 살아날 조짐을 보이지 않아서다.

증권업계 한 관계자는 “현대리바트는 B2B 부문 외형 확대로 전체 매출은 크게 감소하지 않을 것”이라면서 “다만 B2C 부문에서 매출 반등이 나타나지 않으면 전체 이익 회복은 어려울 것”이라고 말했다.

이어 “B2B 매출 성장을 견인하고 있는 해외가설공사의 경우 추가 수주가 뒤따르지 않으면 내년 상반기 정점 이후 불확실성이 높아질 수 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)