(DB금융투자)

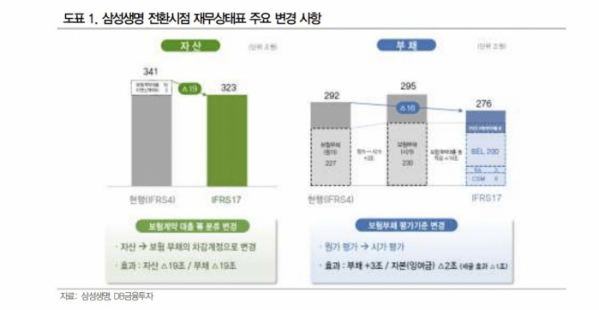

이병건 DB금융투자 연구원은 5일 “회사 측에 따르면 2021년말·2022년초인 개시시점 보험부채는 역마진 손실이 반영돼 3조 원 증가하며, 자본은 세금효과 1조 원을 제외하고 2조 원 감소한다고 한다”며 “개시시점 CSM은 8조 원이며, 신계약 CSM 2조5000억~3조 원과 CSM 상각 이후 2023년초 기준으로 10조 원이 될 것으로 예상했다”고 설명했다.

이 연구원은 “배당정책 관련해서는 연간 실적발표 시점에 언급할 예정이라고 해 당분간 기다려야 할 것 같다”며 “어림셈으로 일단 예상해 보면, IFRS17 및 K-ICS 적용 초기에는 공격적인 배당정책을 펴기는 쉽지 않겠지만, 회사 측에서 언급한대로 꾸준히 주주환원을 늘려가는데 무리는 없을 것으로 예상한다”고 내다봤다.

이어 “신계약 CSM 대비 K-ICS 위험량이 15~20%에 불과해 산술적으로는 30% 이상의 배당성향 유지에 큰 걸림돌은 없을 것으로 보인다”며 “제도 도입 이후 초기 정착기간을 무사히 보내고 나면, 점진적 주주환원 증가가 기대된다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)