키움증권, 투자의견 ‘매수’·목표주가 12만원 유지

(출처=키움증권)

키움증권은 12일 LG전자에 대해 실적 하향 사이클이 마무리되면 반등의 여건이 마련될 것이라며 투자의견 ‘매수’, 목표주가 12만 원을 유지했다.

김지산 키움증권 연구원은 “ 원가 측면에서 가전을 중심으로 물류비 부담이 대폭 감소하고, 원자재 비용도 점진적으로 줄어들 것”이라며 “자동차부품은 연말 80조 원의 수주잔고를 바탕으로 고성능 인포테인먼트와 e-파워트레인 위주의 질적, 양적 성장을 시도할 것이다”라고 분석했다.

이어 “인플레이션 국면에 수요, 원가, 환율에 이르기까지 악영향이 컸던 만큼, 인플레이션이 완화되면 빠른 실적 회복이 기대된다”라고 덧붙였다.

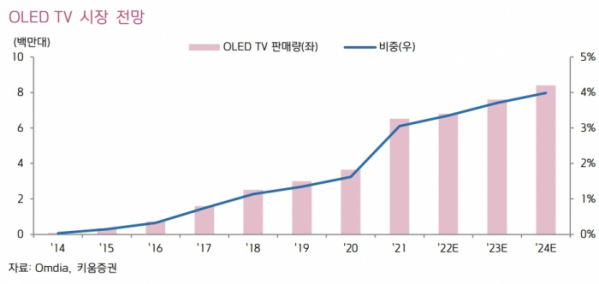

김 연구원은 “다만, 실적 회복 강도는 TV가 좌우할 것이고, TV가 통상적인 수익성을 되찾기까지 상당한 시간이 필요할 것이다”라며 “OLED TV는 미니 LED 및 QD-OLED TV와 경쟁이 심화될 것이고, OLED 패널의 가격 하락 여지는 제한적이다”라고 지적했다.

김 연구원은 “LG전자의 내년 연결 영업이익은 3조4253억 원(YoY -10%), 단독 영업이익은 1조7185억 원(YoY -23%)으로 추정된다”며 “하반기에 세트(Set) 수요가 회복되며 본격적인 실적 개선 사이클에 진입할 것이다”라고 내다봤다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)