다올투자증권, 투자의견 'Hold' 유지…목표주가 1만4000원 하향조정

(출처=다올투자증권)

다올투자증권은 21일 LG디스플레이에 대해 본격적인 업황 반등 기대는 무리가 있다는 판단이라며 투자의견 '홀드(Hold)'를 유지하고, 목표주가를 기존 1만5000원에서 1만4000원으로 하향조정했다.

김양재 다올투자증권 연구원은 "사업 구조조정 효과로 4분기를 정점으로 적자 축소가 전망된다"며 "패널 가격도 이미 현금비용(Cash cost)에 근접, 세트 고객사 패널 재고도 정상 수준으로 회귀했다"라고 설명했다.

그러면서 "주요 업체 캐파 셧다운(Capa shutdown) 이후 LCD 업황은 내년 상반기 저점을 탈피할 것"이라고 덧붙였다.

김 연구원은 "다만, 본격적인 업황 반등 기대는 무리로 판단된다"며 "재택 근무·수업 축소로 전방 TV와 PC 수요 회복은 여전히 불투명하기 때문"이라고 밝혔다.

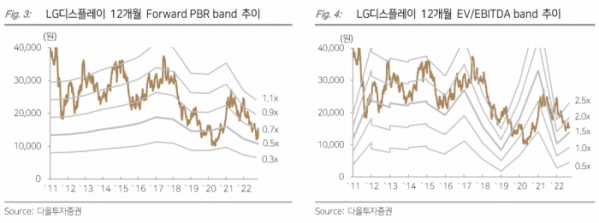

김 연구원은 "대규모 적자로 계속기업에 대한 우려가 있으나 이는 과도한 것으로 판단된다"며 "2022~2023년 상각전영업이익(EBITDA) 2조7000억 원 → 3조6000억 원, 시설투자(CAPEX)는 4조3000억 원 → 2조 원으로 추정된다"라고 했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)