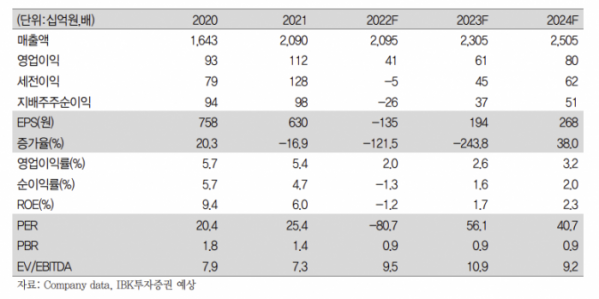

(출처=IBK투자증권)

IBK투자증권은 26일 한화시스템에 대해 투자 부담 속 본업 회복 기조가 전망된다고 분석했다. 다만 신사업 투자와 대우조선해양 인수 참여로 이익 변동성이 높아진 점을 반영해 목표주가를 기존 2만 원에서 1만5000원으로 하향 조정하고, 투자의견은 ‘매수’를 유지했다.

이상현 IBK투자증권 연구원은 “4분기 매출액은 전년 동기 대비 2.4% 증가한 6957억 원, 영업이익은 21.4% 증가한 89억 원을 기록해 컨센서스에 부합할 것”이라며 “2023년부터는 K방산 수주 동반 수혜 효과, ICT부문 실적 개선 등으로 신사업 투자 손실을 일정 부분 만회하면서 개선추세로 돌아설 전망”이라고 말했다.

이 연구원은 “방산업체들의 폴란드 수주와 관련해서는 K2 전차와 K9 자주포 가격의 대략 5~10% 정도 전자장비류 납품이 가능할 것으로 기대된다”며 “6월 말 폴란드 방산업체인 WB그룹과의 기술·비즈니스 협력에 대한 협약을 체결함으로써 한국 무기체계 도입과 관련한 포괄적 논의를 시작한 것으로 파악된다”고 설명했다.

이어 “이번에 인수에 참여하기로 한 대우조선해양의 경우 2023년부터 이익을 내는 것으로 컨센서스가 형성돼 있으며 우주, UAM(도심항공모빌리티), 블록체인 등 투자 손실의 턴오버 시점은 2025년 전후로 전망되고 있다”고 덧붙였다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)