DS투자증권, 투자의견 ‘매수’·목표주가 60만원 유지

(출처=DS투자증권)

DS투자증권은 28일 LG에너지솔루션에 대해 4분기 마진보다 중요한 것은 내년 수요라며 투자의견 ‘매수’, 목표주가 60만 원을 유지했다.

구성중 DS투자증권 연구원은 “4분기 실적은 원가-판가 스프레드 축소, 일회성 비용 등으로 기대치를 하회할 전망이다”라며 “주가는 2023년 1월까지 수요 우려와 오버행 이슈로 조정이 지속될 수 있다”라고 분석했다.

이어 “단기 실적보다 중요한 것은 유럽·중국의 수요회복, 얼티엄셀즈의 양산, IRA법안의 AMPC 수혜에 따른 마진 개선폭 향상 여부다”라며 “해당 요건들이 충족되며 주가는 회복할 것이다”라고 전망했다.

구 연구원은 “2차전지는 전동화 흐름에 따라 Q(수량)가 가장 중요한 산업이다. 경기둔화로 인한 전기차 수요 감소 우려가 업종의 멀티플을 조정하고 있는 바 2023년 전기차 수요와 배터리 공급의 안정성이 우선된다”라고 했다.

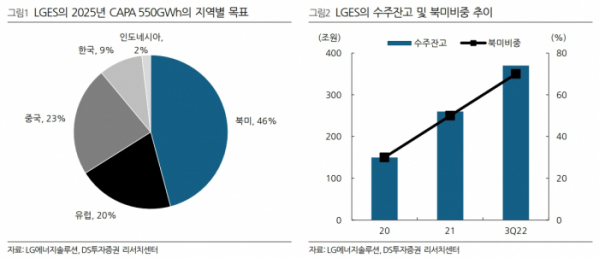

그러면서 “특히 유럽이 경기둔화로 수요 우려가 있기에 판매증가가 중요하다”며 “중국에서 테슬라의 판매추이도 LG에너지솔루션의 원통형 출하에 직결되기에 생산능력(CAPA) 증가 후 가동률 회복이 관건이다”라고 진단했다.

또 구 연구원은 “2023년 미국에서 얼티엄셀즈의 본격적인 출하가 이루어지는데 인력부족과 초기 수율 안정화 등을 해결하고 양산이 본격화되는지 확인이 필요하다”라면서 “2022년 8월 통과되었던 IRA법안은 3월에 세부 생산·광물 요건이 나오기에 1~2월 판매에는 긍정적이나 크레딧 예산 규모가 변수다”라고 봤다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)