하나증권 “기관 매수 종목·저평가 종목 관심 높여야”

하나증권은 28일 내년 주된 투자 주체가 기간 혹은 외인이 될 가능성이 높다고 전망했다.

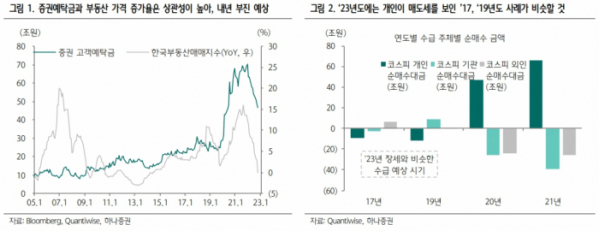

이경수 하나증권 연구원은 “개인 수급에 선행하는 것은 전년 대비 부동산 가격 증가율인데 과거 경험상 증권 고객예탁금은 한국부동산매매지수(YoY, %) 수치와 매우 높은 상관성을 보였다”라고 분석했다.

이어 “1년 동안의 부동산 상승률이 고객예탁금을 늘게 하는 요인이니 향후 개인 수급 부진을 부인하기 어렵다”라며 “결국 내년에는 고객예탁금(개인) 증가가 시장을 주도했던 2020년, 2021년과는 다른 모습이 예상된다”라고 덧붙였다.

이 연구원은 “2020~2021년 장세의 특징은 저평가 팩터가 부진했고 이익모멘텀 팩터와 기관 빈집 팩터의 강세가 나타났다는 점이다”라며 “오히려 내년과 비슷할 것으로 생각되는 시기는 개인들이 코스피지수에 매도세를 보였던 2017년과 2019년일 것으로 본다”라고 했다.

그러면서 “당시에는 기관 수급모멘텀(빈집과 반대 개념) 팩터와 이익모멘텀 팩터, 주가모멘텀 팩터 등의 강세가 관찰됐다”며 “결국 개인 주도 장세에서는 기관 지분이 없는 개인들이 선호하는 밸류에이션에 무관한 종목이 높은 성과를 냈다면, 기관 및 외인이 주도하는 장세에서는 기관이 매수하는 종목들 혹은 저평가 종목들에 대한 관심이 높았다”라고 설명했다.

이 연구원은 “기관 빈집 콘셉트보다는 모멘텀 콘셉트에 집중해 기관들이 현재 어떤 종목 및 업종을 매수하고 있는지를 파악하는 것이 도움이 될 수 있다”고 조언했다.

그는 “최근 배당락일이 근접하면서 이익모멘텀 팩터는 반등에 성공하는 모습이지만, 기관 빈집 팩터는 올해 내내 부진을 면치 못하고 있다”며 “기관들이 많이 매수한 종목의 성과가 그렇지 않은 종목보다 더 높은 성과를 보인다”라고 부연했다.

이 연구원은 “희소한 실적 상향주에 수급이 쏠리는 현상은 글로벌 경기의 반등(삼성전자 등의 로테이션 대안 부각 등), 새로운 수급원 등장(개인 수급의 시장 상승 주도력 회복 및 외인들의 매우 강한 순매수 등)이 나타나기 전까지 지속될 것으로 보인다”라고 내다봤다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)