하이투자증권은 3일 한화솔루션에 대해 ‘태양광 발전사업체로서의 전진’이라며 ‘매수’를 추천했다. 화학업종 최선호주를 유지하고 목표주가도 기존 6만7000원을 제시했다.

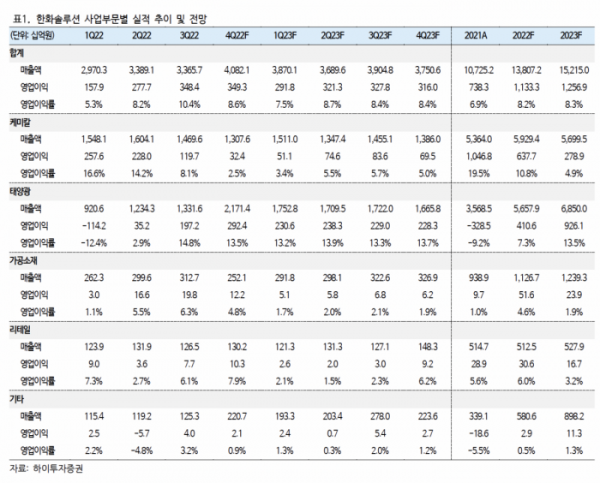

전유진 하이투자증권 연구원은 “4분기 영업이익 3493억 원으로 컨센서스 3290억 원을 소폭 상회할 전망”이라며 “화학시황 부진에도 불구하고 발전사업 매각 포함해 태양광 부문에서 호실적 기록한 영향”이라고 전했다.

신재생에너지 부문은 2924억 원으로 분기 최대 이익을 예상했다. 이는 모듈 출하량 증가와 비용 하락에 따른 호실적 지속, 발전사업 매각이익(500억 내외 추정) 반영에 기인한다는 설명이다.

반면 케미칼은 시황 부진이 지속된 와중에 고객사 재고조정 및 동사 정기보수에 따른 판매량 감소로 영업이익이 전분기 대비 72.9% 줄어든 324억 원 수준에 그칠 것으로 내다봤다.

올해 태양광 전 밸류체인은 유럽 내 수요 둔화로 가격 하락세가 이어질 것으로 전망했다.

전 연구원은 “올해 한화솔루션의 핵심 투자포인트는 태양광 발전사업체로서의 전진과 업스트림 체인 가격 하락에 따른 수익성 개선”이라며 “지난해 12월 미국 텍사스 발전소용 ESS 단지(Acciona 인수) 및 Kellam 발전소 매각(Plenitude 인수) 등은 발전사업으로의 본격적인 확대 행보를 방증해주고 있다는 판단”이다.

특히 업스트림 가격 하락으로 올해 다운스트림 업체들의 수익성 개선이 기대된다는 분석이다.

전 연구원은 “최근 특히 눈에 띄는 점은 업스트림의 급락인데 일시적 수요 둔화와 더불어 중국 내 증설물량 유입 영향으로 판단된다”며 “폴리실리콘 판매로 약 60% 마진 창출하고 있는 Daqo, Tongwei 등 탑티어 들은 여전히 풀가동 중이고, GCL 과 Lihao 등의 신규 설비도 상업생산에 돌입했다”고 말했다.

이어 “이는 그 동안 고가 원재료 부담으로 가동률을 낮춘 웨이퍼 생산 정상화로 이어지며 업스트림 전반의 하락세를 견인하겠다”며 “이 과정에서 셀·모듈도 하락세를 피할 순 없으나, 업스트림 하락폭이 더 커 오히려 다운스트림 업체들에게는 수익성 개선의 기회가 될 수 있다는 판단”이라고 강조했다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)