한국투자증권, 투자의견 ‘매수’ 유지…목표주가 1만6500원 하향조정

(출처=한국투자증권)

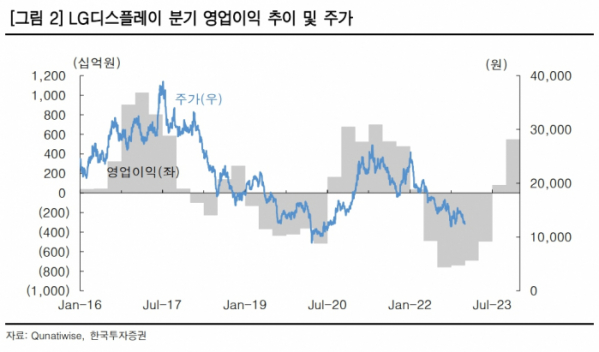

한국투자증권은 4일 LG디스플레이에 대해 올해 하반기 흑자전환이 예상되나, 연간 적자는 지속할 것이라며, 목표주가를 기존 1만8000원에서 1만6500원으로 8% 하향조정했다. 투자의견은 ‘매수’를 유지했다.

김정환 한국투자증권 연구원은 “작년 하반기 영업적자(-1조5000억 원)에서 올해 하반기 영업흑자(6000억 원)로 전환될 것”이라며 “OLED(유기발광다이오드) TV패널 판매량 회복과 IT패널의 재고 축적 수요에 따른 가격 반등세 지속, 그리고 북미 세트 업체향 OLED 출하 회복이 나타나기 때문이다”라고 설명했다.

이어 “문제는 PC 수요 약세의 장기화”라며 “IT패널 가격 반등의 시점이 늦어지고 있고 동시에 LCD(액정표시장치) 판가 상승폭은 제한적인 상황이다”라고 지적했다.

김 연구원은 “올해 영업흑자로 기 추정했던 LCD 사업은 영업적자가 지속될 것이다”라며 “올해 5527억 원의 영업적자를 예상한다”라고 했다.

그러면서 “LCD 사업 비중을 줄이고 있는 만큼 OLED 사업 정상화가 올해 관전 포인트다”라며 “하반기 IT용 OLED 신규 투자가 마무리되면 북미 고객사향 태블릿 OLED 패널 주문을 가장 먼저 받을 수 있는 업체가 된다”라고 덧붙였다.

김 연구원은 “올해 OLED 패널 출하량이 전고점(2021년) 대비 크게 늘지 않아 과거처럼 OLED의 고성장세를 반영한 밸류에이션을 주기는 어렵지만, 산업 내 패널 재고 이슈가 해소되면서 주가는 바닥을 탈출할 것이다”라고 전망했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)