대신증권이 휠라홀딩스에 대해 올해 상반기를 지나면서 실적이 개선될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 4만7000원에서 4만4000원으로 하향조정했다. 전 거래일 기준 종가는 3만3250원이다.

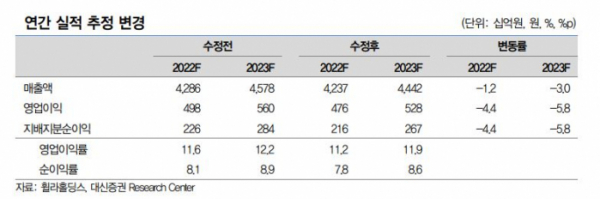

6일 유정현 대신증권 연구원은 “글로벌 경기 침체, 저가 채널 재정비, 그리고 공급망 병목 현상의 여파 등으로 2022년 크게 부진했던 실적은 2023년 상반기를 지나면서 개선될 전망”이라고 했다.

이어“국내 법인은 환율 하락과 원부자재 가격 하락으로 원가율 부담 완화가 예상된다”며 “미국 법인은 상반기 중 스니커즈 업계의 재고 조정이 일단락될 경우 휠라홀딩스의 가격 정책에 여유가 생길 것”이라고 봤다.

유 연구원은 “최근 환율 하락은 해외 매출 비중이 큰 휠라홀딩스로서는 부정적인 면이 있다”면서도 “지금은 국내 법인의 원가율 하락 효과가 더 크기 때문에 올해는 긍정적인 면이 더 큰 상황”이라고 분석했다.

또 “골프 수요 둔화 영향은 우려 대비 크지 않고 이 부분도 이미 자회사 가치에 이미 반영된 상태라 현 주가는 투자해서 잃을 게 없는 상황”이라고 강조했다.

다만 유 연구원은 4분기 실적에 대해서는 일부 부진한 부분에 대해 짚었다.

유 연구원은 “저가 채널 정리 영향으로 국내와 미국 법인 매출 감소가 지속 중”이라며 “미국은 스포츠 탑티어(top-tier) 브랜드들의 재고 정리로 할인 판매가 급증하면서 휠라홀딩스의 가격 할인율도 상승해 매출 부진으로 비용 부담이 커지는 상황이 계속된다”고 설명했다.

이어 “4분기에 이미 예고한 바대로 재고처분손실, 퇴직금 등 일회성 비용이 발생하며 실적에 다소 부정적인 영향을 미친 것으로 파악된다”고 덧붙였다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)