한화투자증권은 9일 현대건설에 대해 ‘다양한 수주 소식이 기대된다’며 ‘매수’를 추천했다. 목표주가는 5만1000원을 유지했다.

송유림 한화투자증권 연구원은 “4분기 영업이익은 시장 기대치를 하회한 것으로 추정되나 실적의 아쉬움을 달래줄 수 있는 긍정적인 수주 소식들이 기대된다”고 전했다.

현대건설의 연결기준 4분기 매출액은 5조9000억 원, 영업이익은 1155억 원으로 전년동기 대비 각각 13.3%, -39.6%의 증감률을 기록한 것으로 추정했다. 시장 컨센서스인 영업이익 1788억 원보다 35.4% 낮은 수치다.

송 연구원은 “총 매출액은 주택 및 해외 부문의 고른 성장으로 두 자릿 수 증가를 나타냈으나 현대엔지니어링의 이익 축소와 국내 수익성 둔화 등으로 영업이익이 줄었다는 분석”이라며 “영업외로는 환율 하락에 따른 환관련 손실이 반영되면서 순이익에 부정적으로 작용할 것”이라고 내다봤다.

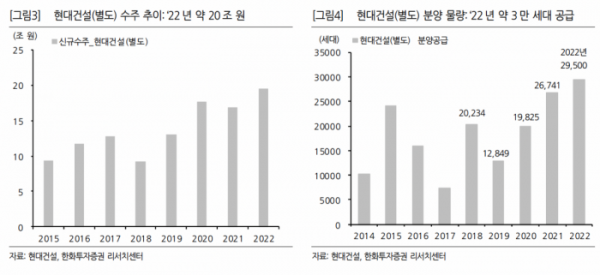

다만 올해는 다양한 수주 소식이 기대된다는 설명이다. 지난해 주택 분양공급은 약 29500세대로 연초 계획(3만 세대)을 달성했고, 민간도급 사업의 축소로 올해 분양공급은 줄겠으나 풍부한 도시정비 수주잔고를 바탕으로 상대적으로 견조한 분양 공급(약 2만 세대)이 이어질 거란 전망이다.

송 연구원은 “해외 수주는 확실한 반등이 기대된다. 주요 수주 기대 프로젝트로는 사우디 Amiral(30억 달러, 2개pkg, 로이스트), 사우디 네옴 항만 및 스파인 터널(입찰 완료), 카타르 노스필드 후속공사(1월 26 입찰 예정, JV 참여) 등이 있다”며 “네옴시티 관련해서는 다수의 후속 공사들이 입찰 대기 중인 것으로 파악된다. 올해에는 2건의 국내 해상풍력 수주도 더해질 예정”이라고 강조했다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)