(출처=LG화학)

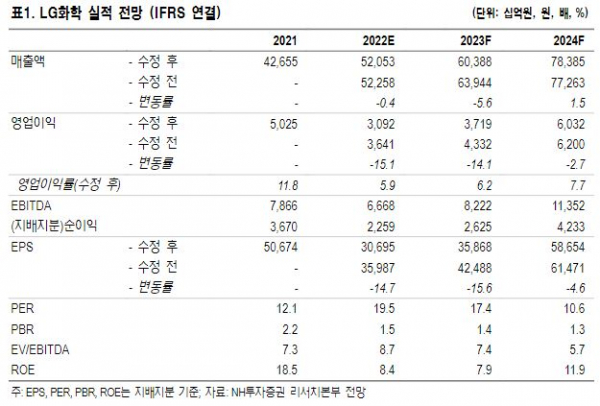

NH투자증권은 10일 LG화학에 대해 자체 메탈 소싱을 통한 경쟁사 대비 높은 이익률은 지속될 것이라고 말했다. 목표주가와 매수의견은 각각 90만 원, 매수로 유지했다.

최영광 NH투자증권 연구원은 “최근 주가 하락은 양극재 이익률 하락 등에 따른 실적 악화 우려 때문”이라면서 “LG화학의 양극재 영업이익률은 4분기 부정적 래깅(lagging)효과와 고객사의 재고조정 영향 등으로 예상 대비 빠르게 하락한 것”이라고 전망했다.

다만 최 연구원은 “청주, 구미 공장 양극재 증설을 비롯해 2024년부터 연결 실적에 반영될 분리막 사업 등 전지소재 중심의 중장기적 성장성은 여전히 유효하다”면서 “LG화학은 2023년 양극재에 대한 지속가능한 영업이익률 가이던스를 유지할 것”이라고 분석했다.

아울러 그는 “조인트벤처(JV) 등을 통한 자체적인 메탈 소싱으로 경쟁사 대비 상대적으로 높은 이익률 역시 지속 될 전망”이라고 말했다.

![[정치대학] 이재명 '운명의 날'…시나리오별 정치권 파장](https://img.etoday.co.kr/crop/320/200/2102661.jpg)