한국투자증권이 진에어에 대해 4분기 흑자전환에 성공할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 2만 원을 유지했다. 전 거래일 기준 종가는 1만6600원이다.

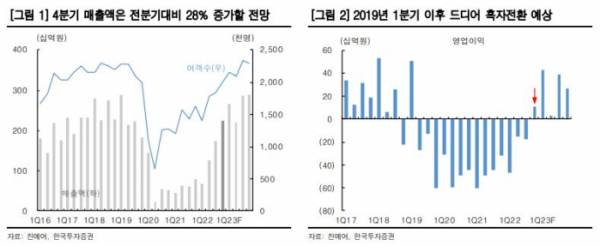

11일 최고운 한국투자증권 연구원은 “진에어는 드디어 4분기 흑자전환에 성공할 전망”이라며 “매출액은 일본 여행 재개에 힘입어 전 분기보다 28% 증가한 2235억 원, 영업이익은 286억 원 개선된 112억 원으로 추정된다”고 했다.

최 연구원은 “4분기 진에어의 국제선 여객은 전 분기보다 141% 늘었다”며 “일본 여객 수는 628% 급증했고 동남아 역시 45% 증가한 것으로 추산된다”고 분석했다.

그는 “항공유 가격은 3분기를 피크로 하락했지만 4분기의 경우 공급 확대 영향으로 유류비는 분기 사상 최대치를 기록할 전망”이라며 “그런데도 해외여행 수요 회복이 증편보다 빨라 유가 부담을 운임에 전가함으로써 15개 분기 만에 영업흑자를 달성할 것”이라고 전망했다.

최 연구원은 진에어가 우호적인 영업환경 덕에 자본 리스크에서도 벗어났다고 평가했다.

그는 “3분기 완전자본잠식이었으나 10월 말 신종자본증권 620억 원을 발행하며 잠식이 풀렸다”며 “4분기는 영업흑자 전환에 더해 원‧달러 환율 하락에 따른 외화환산이익을 인식하게 된다”고 설명했다.

또 최 연구원은 “해외여행 수요는 1분기에도 증가할 전망”이라며 “일본 공항의 슬롯과 인프라 제약으로 더는 증편에 나서기 쉽지 않지만, 이제는 겨울 성수기를 맞이한 동남아 노선으로 공급이 분산될 것”이라고 내다봤다.

그는 “보통 새해 첫 주 해외여행 수요는 연말보다 약한데, 올해 진에어의 동남아 여객은 8% 증가했다”며 “진에어는 상대적으로 일본 레버리지가 약한 것으로 평가받고 있지만, 강점을 가진 동남아 여행수요 역시 늘어나고 있음에 주목해야 한다”고 조언했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)