“5년 상환은 채권에 불과 인식 변화 필요” vs. “콜옵션 조건 변화 어려워”

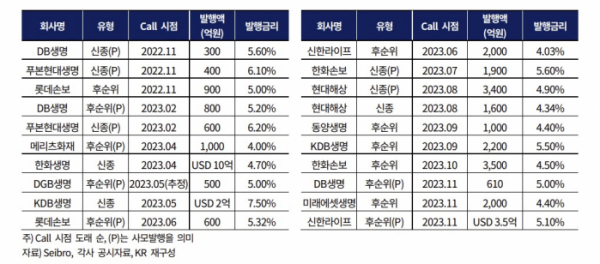

12일 금융투자업계에 따르면 다음 달 DB생명과 푸본현대생명이 800억 원 규모 후순위채권, 600억 원 규모 신종자본증권 콜옵션 시기가 도래한다. 지금까지 두 회사 모두 연기 없이 예정대로 콜옵션을 이행할 계획이다.

신종자본증권은 만기가 매우 길거나 없어 영구채로 불린다. 회계상 자본으로 분류되다 보니 금융회사들이 자본확충 수단으로 사용한다. 발행사는 자본을 확보할 수 있고, 매입자는 통상적으로 5년이 지나면 상환받을 수 있다는 생각에 쏠쏠한 투자처로 여긴다.

신종자본증권의 콜옵션은 시장에서 암묵적인 룰이다. 시장 참여자들은 ‘신뢰’로 표현하기도 한다. 콜옵션을 이행하지 않았던 사례가 10여년 전인 2009년 우리은행 후순위채건만 손에 꼽힐 만큼 극히 드물다.

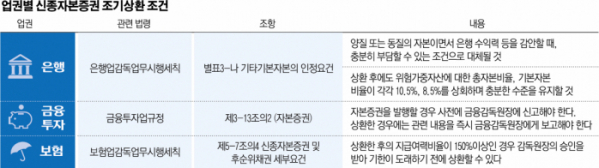

이에 금융업계 일각에서는 신종자본증권, 후순위채권 등과 같은 조건부자본증권의 조기상환에 대한 시장의 인식을 바꿔야 한다는 목소리가 나온다. 조기상환이 당연 시 된다면 조건부자본증권은 자본으로 분류되는 채권이 아니라 부채로 잡히는 5년물 채권에 불과하다는 이유에서다.

이 같은 주장이 나오는 배경에는 금리 상승 영향이 크다. 조건부 자본증권의 경우 발행사가 콜옵션을 이행하지 않을 경우 1~2%포인트(p) 수준의 가산금리를 더해야 하는 스텝업 금리 조항이 존재한다.

최근 시장 금리가 급격히 상승하면서 금리를 더해 주는 스텝업 금리보다 새로 발행할 때 필요한 조달금리 수준이 높아지다 보니 경제적 손실과 관행을 지키지 않았다는 평판리스크 어느 쪽을 감수해야 할 지 선택해야 하는 상황에 놓일 가능성이 커진 것이다. 신종자본증권의 금리 비교군은 ‘AA-’ 5년물 회사채로 꼽힌다. 발행사 신용등급이 ‘AAA’여도 신종자본증권에 대해서는 ‘-AA’ 등급으로 평가하기 때문이다. 12일 기준 AA- 5년물 회사채 금리는 4.9%대 수준이다.

금융업계 고위 관계자는 “스텝업 금리가 6%대이고, 조달금리가 8%대라면 콜옵션을 이행하지 않고 연기했을 때가 더 유리한 상황이기 때문에 조기상환을 할 경우 주주 배임에 해당할 수 있다”며 “저금리 시대에는 금리 역전 이슈가 없었지만, 지금은 금리 상승기이기 때문에 고민해야할 대상이 달라졌다”고 말했다. 이어 “지금 같은 시기에 조기상환 관행이 이어진다면 이는 자본으로 분류되는 영구채가 아니라 부채로 잡히는 5년물 채권에 불과하다”고 덧붙였다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)