(NH투자증권)

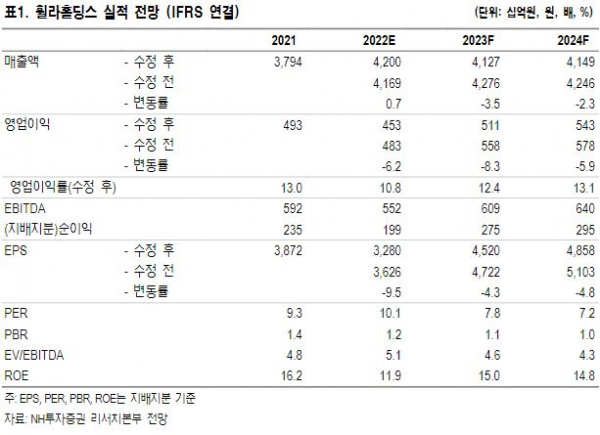

NH투자증권은 20일 휠라홀딩스에 대해 4분기 국내 채널 조정과 미국 재고 처분으로 큰 폭의 감익이 예상된다고 말했다. 목표주가와 투자의견은 각각 4만2000원, 매수로 유지했다.

정지윤 NH투자증권 연구원은 “한국은 올해 1분기까지 온·오프라인 점포 리뉴얼 등 리테일 차원의 변화를 체감할 수 있을 것”이라면서 “미국은 상반기까지 재고 소진을 이어갈 전망으로 하반기는 고정비 부담 완화, 글로벌 조직 개편 이후 리드 타임 고려시 본격적 신제품 출시는 2024년 1분기를 예상한다”라고 했다.

이어 정 연구원은 “중국은 2023년 리오프닝과 스포츠 행사 개최로 중국 내 프리미엄 스포츠 브랜드로 인식되는 휠라의 수혜 및 안정적 DSF(디자인 수수료) 창출이 가능할 전망”이라면서 “여전히 1분기까지 밋밋한 실적을 예상하지만 주가엔 상당 부분 반영된 상태”라고 분석했다.

아울러 그는 “4분기 연결기준 매출액 8747억 원, 영업이익 99억 원으로 컨센서스를 하회하는 실적을 추정한다”면서 “휠라 매출액 2842억 원, 영업이익 60억 원으로 추정된다. 원화기준 매출 성장률은 한국 -16%, 미국 -32%, 로열티+10%, 중국(DSF) +7%가 될 것”으로 전망했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)