키움증권이 크래프톤에 대해 배틀그라운드의 재무적 잠재력에 집중해야 한다며 게임 대형주 탑픽(Top pick‧최선호주)을 유지했다. 투자의견은 ‘매수’, 목표주가는 25만 원을 유지했다. 전 거래일 기준 종가는 18만200원이다.

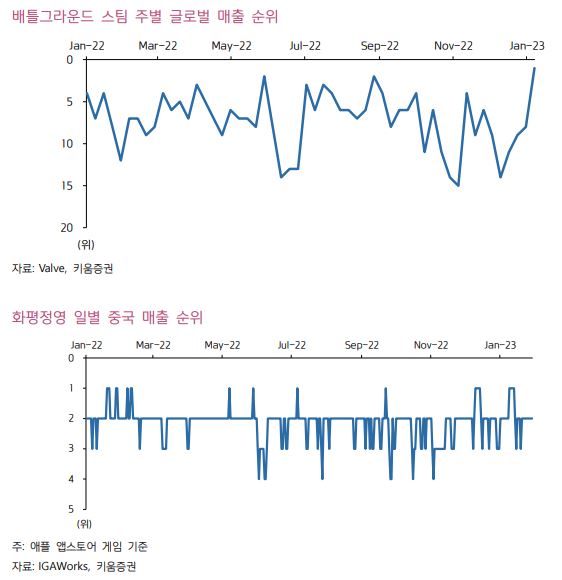

31일 김진구 키움증권 연구원은 “크래프톤은 지난해 연초 배틀그라운드 무료화 이후 유저 리텐션을 위해 프로모션과 이벤트를 진행해 왔다”며 “이에 스팀 기준 2022년 평균 접속자수(PCU)는 전년보다 16% 증가했지만, 달러 환산 매출은 전년보다 2% 감소한 것으로 추정된다”고 했다.

김 연구원은 “올해는 증가한 로열 유저 기반으로 사업적 비즈니스모델(BM)을 강화해 재무적 성과를 더 견고히 가져갈 동기부여가 명확하다”며 “이는 칼리스토 프로토콜 부진과 눈물을 마시는 새 등 핵심 신규 지적재산권(IP) 기반 트리플 A급 게임 출시 전까지 크래프톤의 재무적 성과를 공고히 가져가려는 매니지먼트 의지가 당연히 반영될 것”으로 봤다.

그는 “배틀그라운드 무료화 이후 스팀 주간 글로벌 매출 순위가 올해 1월 처음으로 1위를 달성했다는 점에서 크래프톤의 이런 전략적 명제를 공고히 한다고 할 수 있다”며 “종합적인 상황을 감안하면 동 게임에 대한 추가적인 업사이드 포텐셜도 기대해 볼 수 있다”고 분석했다.

김 연구원은 “중국 내수 게임 업종에 대한 부정적 이유를 견지할 요인은 다소 희석되었다는 판단”이라며 “이에 화평정영의 2023년 매출 감소율을 기존 8%에서 4%로 조정했으며, 긍정적 변수의 복합적 결과에 따라 키움증권의 추정치를 상회할 여지도 존재한다”고 했다.

그는 “화평정영의 애플 앱스토어 게임 기준 매출 순위는 지난해 연초 이후 현지 규제 노이즈가 상존했던 11월까지 총 12번의 1위를 차지하는 데 그쳤으나, 그 이후 12월과 올해 1월 합산으로 10번의 1등을 기록하는 등 2개월의 재무적 성과가 매우 탄력적으로 움직인 것으로 관측된다”고 했다.

그러면서 “이는 화평정영의 최고 성수기인 1분기 재무적 성과에 대한 기대감을 높이는 요인으로 작용할 것”이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)