대신증권, 투자의견 ‘매수’ 유지…목표주가 13만5000원 상향조정

(출처=대신증권)

대신증권은 6일 LG전자에 대해 이익 확대의 차별화가 긍정적인 요인으로 평가받고 있다며 투자의견 ‘매수’를 유지하고, 목표주가를 13만5000원으로 12.5% 상향조정했다.

박강호 대신증권 연구원은 “2022년 4분기 실적 발표 이후 LG전자의 목표주가 상향이 진행되고 있다”며 “글로벌 경기 침체 및 소비자의 수요 약세로 IT 기기의 전망 하향이 진행된 시점에서 LG전자만 긍정적인 시각이 부각되고 있다”라고 분석했다.

그러면서 “여기에 단기적으로 펀더멘탈(수익성) 개선, 중장기적으로 전장(VS) 사업의 고성장장, 이익 확대의 차별화가 현시점에서 긍정적인 요인으로 평가된다”라고 덧붙였다.

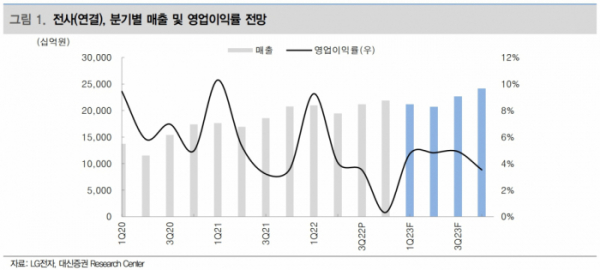

박 연구원은 “2023년 1분기에 반도체, 디스플레이, 스마트폰 업체의 매출과 수익성이 종전 대비 하향된 점과 비교해 LG전자의 수익성만 종전 추정대비 개선될 것으로 전망된다”며 “2023년 1분기 영업이익 컨센서스는 9152억 원으로 추정, 이는 종전대비 상향되는 것”이라고 설명했다.

이어 “배경으로 가전(H&A)은 프리미엄 및 신가전의 매출 성장이 안정적인 가운데 전년 대비 물류비용이 큰 폭으로 감소(연간 1조 원 이상 축소 추정)하여 영업이익률 상향을 기대한다”며 “프리미엄 가전 시장에서 점유율 1위인 LG전자는 2023년 상반기 신제품 출시로 평균판매가격(ASP) 상승 속에 물류비용과 주요 원자재(철강, 레진 등) 하향 안정화로 매출 증가보다 수익성 개선이 선행이 전망된다”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)