삼성증권은 8일 GS리테일에 대해 편의점, 슈퍼마켓, 홈쇼핑에서 어닝 서프라이즈를 달성했고, 신사업 영업적자 규모는 당사 예상치보다 컸으나, 올해 강도 높은 비용 절감을 예고한 만큼 우려 사항은 아닐 것이라며 투자의견 매수를 유지하고 목표주가를 기존 3만6000원에서 3만8000원으로 5.56% 상향 조정했다. 전 거래일 기준 현재 주가는 2만7900원이다.

박은경 삼성증권 연구원은 "4Q22 매출액 2조8900억 원 (+10%), 영업이익 853억 원 (+181%), 영업이익률 3.0% (+1.8%pts)를 기록했다"며 "코로나19 확산 이후 처음으로 의미 있는 수준으로 영업이익이 성장했다"고 말했다.

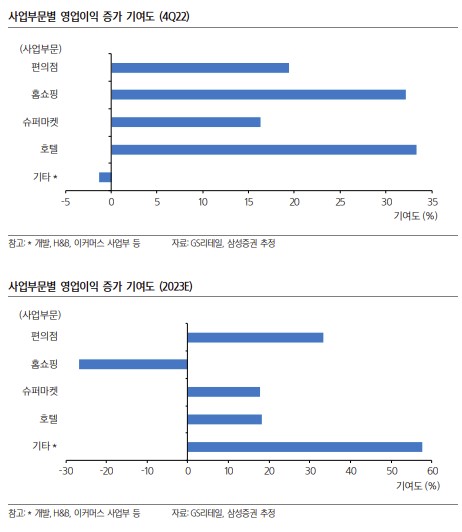

이어 "편의점, 슈퍼마켓, 홈쇼핑, 호텔까지 모두 기대 이상의 매출액과 영업이익 달성했다"며 "이커머스 사업이 포함된 신사업 부문에서 여전히, 당사 예상을 넘어서는 정도의, 대규모 영업적자가 재현되었으나, 본업의 실적 호조가 이를 상쇄하고도 남는다"고 짚었다.

올해도 영업이익이 전년 동기 대비 50% 이상 증가할 것으로 전망했다. 박 연구원은 "지난해 2분기 단행된 구조조정 효과로 2023년 기타사업부 영업손실액이 700억 원 y-y 감소하며 전체 영업이익 증가의 50% 이상을 책임질 것으로 기대된다"며 "한편, 편의점도 매출액 7.5%, 영업이익 19% 성장하며 전체 영업이익 증가의 30%를 책임질 것으로 기대된다"고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)