(출처=이베스트투자증권)

이베스트투자증권은 9일 신한지주에 대해 이익 모멘텀 약화와 수익성 둔화 흐름은 불가피할 것으로 예상하면서 목표주가를 기존 5만 원에서 4만8000원으로 하향 조정했다. 투자의견은 '보유'를 유지했다.

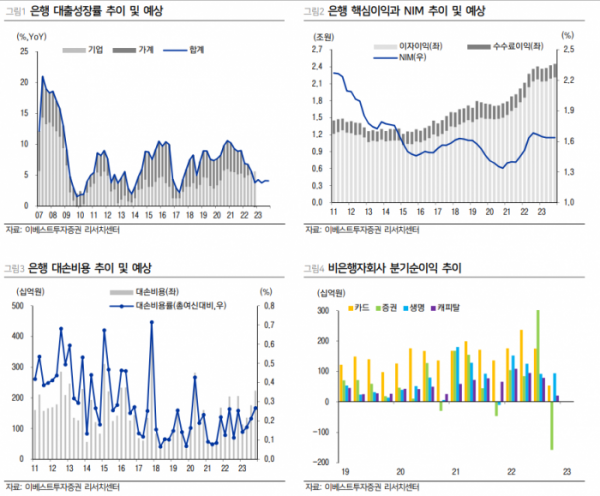

전배승 이베스트투자증권 연구원은 "은행 순이자마진(NIM)은 분기 중 1bp(1bp=0.01%포인트) 하락하며 대출성장률은 1.0%를 기록했다. 조달비용 상승 국면이 이어지고 있으며 가계대출 수요 부진과 회사채 시장 정상화를 감안하면 이자이익 둔화 양상은 이어질 전망"이라고 말했다.

전 연구원은 "연초 이후 금융시장 여건이 개선되면서 비이자이익은 회복 흐름이 예상된다"며 "은행 신규 NPL(부실채권) 비율과 실질연체율은 각각 0.23%, 0.28%로 절대 수준은 낮으나 상승 추세를 보이고 있다"고 설명했다.

이어 "작년 그룹 대손율은 33bp로, 6bp 상승했으며 올해도 상승 흐름은 이어질 전망"이라며 "충당금 커버리지 비율이 200%를 상회하는 등 선제적 리스크 관리 강화 조치가 병행되고 있어 실적 안정성은 높게 유지되겠지만 이익 모멘텀 약화와 수익성 둔화는 불가피하다"고 짚었다.

그러면서 "지난해 총주주환원율은 30%를 기록했으며 1500억 원의 추가 자사주 매입 소각을 결정했다. 보통주 자본비율 12% 초과 자본에 대한 환원 방침과 전환우선주의 보통주 전환 일정을 고려하면 적극적 주주환원 조치는 이어질 것으로 보인다"

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)