올해 서울 상업용 부동산 시장은 거래 감소와 수익률 상승이 예상된다. 하반기에는 시장이 회복될 전망이다.

10일 글로벌 종합 부동산 서비스 기업 CBRE가 발표한 ‘2023 국내 부동산 시장 전망 보고서’에 따르면 2023년 서울 상업용 부동산 시장은 차입 비용 조달 리스크가 대두하며 거래 규모 감소 및 수익률 상승이 예상된다. 하반기에는 물가 정점 도달 후 금리 인상 기조가 완화되면서 회복세로 전환될 전망이다.

임동수 CBRE코리아 대표는 “올해 드라이파우더(미소진자금) 소진 및 고금리 압박으로 인한 시장 위축으로 투자 활동이 감소할 것”이라며 “이런 가운데 매도자와 매수자 간의 가격 기대 불균형으로 장기 보유 전략을 택하는 투자자가 증가하면서 당분간 투자 활동은 관망세를 지속할 것으로 보인다”고 말했다.

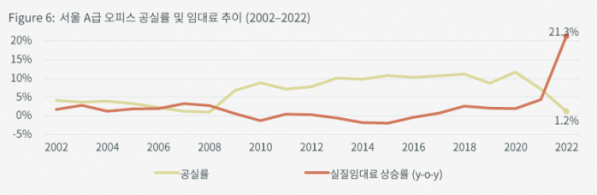

서울 A급 오피스 시장은 계속된 수급 불균형으로 견고한 임대수익이 지속하면서 우량 자산의 경우 평균 수익률이 4% 초중반 수준으로 예상된다. 수도권 A급 물류센터 시장 중 프라임급 우량자산의 경우 여전히 5% 초반에 거래될 것으로 내다봤다. 반면 인플레이션 및 개발 비용 증가에 따른 리스크로 올해 준공을 앞둔 자산들이 할인된 금액에 나오거나 리파이낸싱 실패로 공매 처분되는 경우 수익률이 높아지며 자산별 양극화가 두드러질 것으로 내다봤다.

서울 오피스 신규 공급은 2021년을 기점으로 점차 축소됐다. 다만 2025년 이후에 을지로, 세운, 서소문 부근을 중심으로 도심권역에 공급 대부분이 집중될 것으로 예상된다. 강남권역에서는 롯데칠성 및 정보사 부지 재개발 등 계획 단계의 대형 복합 자산들로 인해 중장기적으로 공급 완화가 기대된다. 반면, 여의도권역에서는 공실 부족 현상은 상당 기간 지속될 전망이다.

소매시장은 올해 전반적인 소비 위축이 예상되면서 리테일러의 차별화 전략이 더욱 중요해졌다. 오프라인 매장 전략은 선택과 집중을 통한 대형 플래그십, 매장 수 증가 및 섹터 다양화를 통한 고객 접점 확대, 팝업 스토어 마케팅, 그리고 컬레버레이션 및 브랜드 리뉴얼을 통한 재미와 경험 요소 강화 등 다양한 형태로 관찰될 전망이다.

물류시장은 지난해에 이어 인천에 대형 자산이 가장 많이 공급될 것으로 예상된다. 그 외 이천 및 안성에 전체 공급의 3분의 1이 집중될 전망이다. 이 밖에 투자시장은 콘코디언빌딩, 동화빌딩, 남산스퀘어, 여의도권역의 현대캐피탈 사옥 등 오피스 거래가 상반기 완료될 예정이어서 전체 투자 규모가 늘어날 것으로 보인다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)