(출처=유진투자증권)

유진투자증권은 20일 교촌에프앤비에 대해 올해 1분기까지 실적 부진이 지속될 것으로 보고 목표주가를 기존 1만6000원에서 1만3000원으로 하향 조정했다. 투자의견은 '매수'를 유지했다.

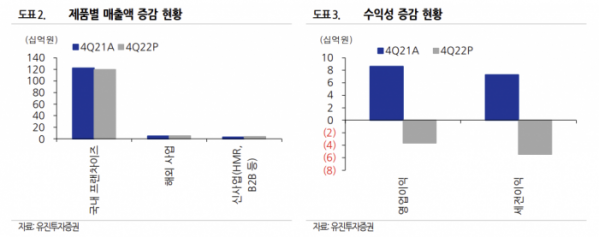

박종선 유진투자증권 연구원은 "지난해 연결 매출액 5176억 원, 영업이익 89억 원으로 매출액은 전년 대비 2.0% 증가했으나 영업이익은 78.2% 감소했다"며 "인플레이션에 따른 원자재와 부자재 가격 상승과 판매관리비, 프로모션 비용 등이 추가 집행됐기 때문이다"라고 설명했다.

올해 1분기 예상 실적은 매출액 1344억 원, 영업이익 66억 원으로 예상됐다.

박 연구원은 "매출 성장을 예상하는 이유는 매출 비중이 높은 국내 프랜차이즈 사업이 일상 회복 본격화와 월드베이스볼, 아시안게임, KBO 프로야구 등 연중 스포츠 행사 등으로 견고한 수요가 예상되고 다양한 신제품 출시와 원가 및 판매관리비 부담 최소화 등으로 수익성 개선이 기대되기 때문이다"라고 말했다.

이어 "글로벌 사업은 동남아, 중동, 중국 등 지속적인 매장 오픈과 신규 지역 및 국가 추가 진출이 예상된다"면서 "이외에도 HMR(가정간편식) 사업 채널 확장과 수제 맥주 신제품 출시 등으로 신사업 매출 또한 고성장세를 유지할 것으로 예상한다"고 덧붙였다.

박 연구원은 "실적 부진 우려감이 주가에 이미 반영돼 추가 하락은 제한적"이라며 "실적 개선과 함께 상승세 전환이 가능할 것으로 판단한다"고 했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)