메리츠증권은 21일 에스엠에 대해 이수만 총괄에 의한 사유화 의혹으로 피어 대비 디스카운트를 받아 왔던 멀티플은 인수 주체들의 경영 정상화 의지와 함께 해소될 전망이라며 투자의견 매수를 유지하고 목표주가를 기존 10만5000원에서 12만5000원으로 19.05%(2만 원) 상향 조정했다. 지난 6일 목표가를 16.67% 상향한 데 이어 약 2주 만이다. 전 거래일 기준 에스엠의 현재 주가는 12만1800원이다.

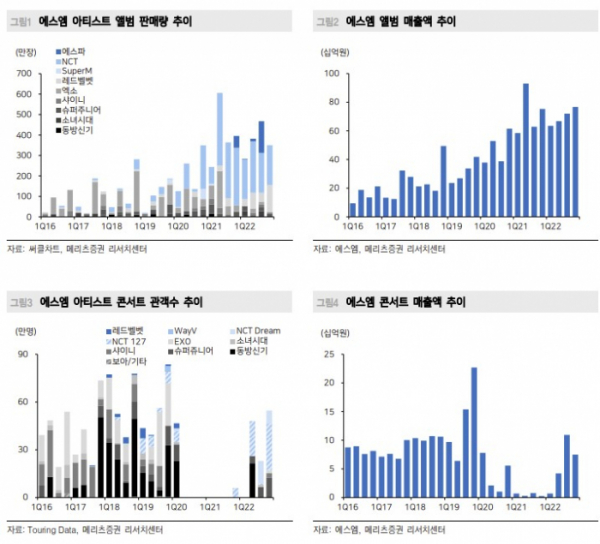

정지수 메리츠증권 연구원은 "4Q22 연결 실적은 매출액 2564억 원(+24.2% YoY), 영업이익 252억 원(+138.6% YoY)으로 시장 컨센서스(영업이익 195억 원)를 상회했다"며 "4Q22 앨범 판매량은 NCT Dream 스페셜 앨범, 레드벨벳 미니 8집 등 신보 334만 장과 구보 67만 장으로 다소 부진했으나, NCT Dream 월드투어 포함 총 31회의 콘서트 진행으로 MD 라이선싱 매출이 큰 폭으로 증가(+71.2% YoY)했다"고 말했다.

올해 연결 영업이익은 1165억 원(+24.5% YoY)이 될 전망이다. 정 연구원은 "2023년 연결 매출액과 영업이익은 각각 9310억 원(+9.7% YoY), 1165억 원(+24.5% YoY)이 될 것"이라며 "지난 3일 ‘SM 3.0 4대 핵심 성장 전략’을 통해 밝힌 내용처럼 2023년에는 기존 IP의 활용 빈도를 높이고, 신규 IP를 기존 3.5년에 1팀에서 1년에 2팀 이상을 확대하는 등 아티스트들이 직접 참여하는 앨범 및 콘서트 지표들이 뚜렷하게 개선될 전망"이라고 했다.

에스엠 경영진은 오늘 IP 수익화 전략을 공개하고, 오는 23일에는 글로벌 사업 및 투자 전략에 대해 발표 계획이다.

![요즘 가요계선 '역주행'이 대세?…윤수일 '아파트'→키오프 '이글루'까지 [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2099221.jpg)