하이투자증권은 27일 SK네트웍스에 대해 투자회사로서 향후 행보를 지켜봐야 한다며 투자의견 '매수', 목표주가 6400원을 유지한다고 밝혔다.

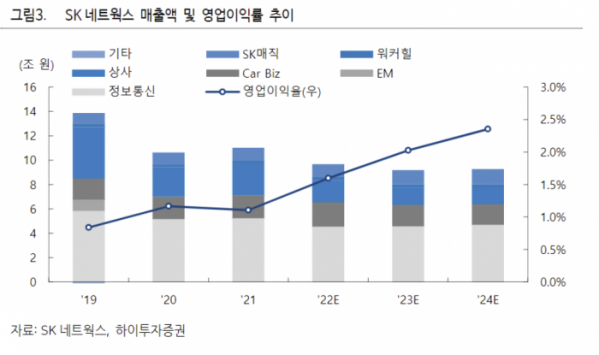

이상헌 하이투자증권 연구원은 "올해 SK네트웍스는 K-IRFS 연결 기준 매출액 9조1750억 원, 영업이익 1858억 원으로 견조한 실적 향상이 예상된다"며 "SK매직의 경우 지난해 경기 침체 및 가전 경쟁 심화에 따른 가전 판매량 감소로 인해 실적이 부진했으나, 올해는 렌탈 성장이 지속되는 가운데 가전 온라인 채널 강화로 판매량이 회복하면서 실적 향상이 기대된다. 워커힐의 경우 일본 중심 해외 여행객 유치 등 호텔 수요 증대 및 비용 효율화 등으로 흑자 전환뿐만 아니라 실적 개선이 예상된다"고 말했다.

이 연구원은 "SK네트웍스는 유망 사업영역 발굴과 시딩 투자를 강화하며 사업형 투자회사로 포트폴리오를 넓혀 가고 있다"며 "2018년 초기 단계 스타트업 투자를 시작한 이래 2020년에는 미국 실리콘밸리에 현지 투자 법인 하이코캐피탈을 설립하고, 현재까지 펀드와 직접투자를 포함해 2100억 원, 20여 건의 사업에 투자했다"고 설명했다.

이어 "사업형 투자회사를 통해 성장성 높은 영역에 투자를 단행함과 동시에 해당 기술을 활용, 기존 사업모델을 향상시키고 필요 시 주력사업으로 편입시킬 것"이라면서 "대표적으로 지난해 초 전기차 완속 충전기 운영업체 에버온에 100억 원을 투자해 2대 주주에 올랐고 지난해 말에는 국내 민간 최대 급속충전기 운영기업 에스에스차저를 인수했다"고 했다.

전기차 충전 사업은 SK네트웍스가 보유한 스피드메이트, SK렌터카 등 모빌리티 사업과 시너지를 발휘할 수 있을 것이란 설명이다. 이 연구원은 "이런 사업형 투자회사로의 전환이 미래 수익성을 창출할 수 있는지에 대해 향후 행보를 지켜봐야 할 것"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)