DS투자증권이 오리온에 대해 올해 베트남과 러시아, 인도의 생산능력(CAPA) 증설이 성장 모멘텀이 될 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 16만 원을 유지했다. 전 거래일 기준 종가는 12만5100원이다.

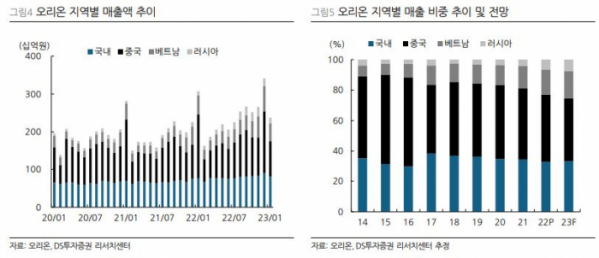

8일 장지혜 DS투자증권 연구원은 “오리온의 중국 외 매출 비중이 2015년 41%에서 2022년 56%로 확대되는 추세이며 올해는 59%로 전망한다”며 “국내 법인의 견조한 성장과 함께 베트남과 러시아 법인이 고성장하고 있기 때문”이라고 했다.

장 연구원은 “과거 오리온의 중국 매출이 2010년 5247억 원에서 2015년 1조3000억 원으로 연평균 20% 성장할 당시 평균 주가수익비율(PER)은 30배로 업종대비 45%의 프리미엄을 받았다”며 “오리온의 현재 주가는 올해 기준 PER 13배로 향후 중국 외 국가 실적 성장과 비중확대에 따른 밸류에이션 상승이 기대된다”고 했다.

그는 “올해 오리온 베트남 실적은 매출액 5691억 원, 영업이익 1093억 원으로 전망한다”며 “국민 간식이 된 초코파이를 비롯해 쌀과자 ‘안’, 양산빵 ‘쎄봉’, 젤리 ‘붐젤리’ 등 카테고리 확대로 베트남은 올해에도 20%대 성장이 기대된다”고 봤다. 실제 오리온 베트남 공장의 가동률은 100%를 초과해 CAPA 증설이 예정돼 있다.

장 연구원은 러시아와 인도에서도 CAPA 증설과 카테고리 확대로 성장이 기대된다고 했다.

그는 “러시아는 14종류의 잼 초코파이와 비스킷 매출 확대로 지난해 처음 연매출 2000억 원을 돌파했다”며 “뜨베리 신공장의 파이 라인 가동률은 이미 100%를 넘었으며 지난해 4분기 비스켓, 올해 젤리 라인을 추가해 카테고리를 확대할 것”이라고 전망했다.

또 “인도는 21년 라자스탄 공장 완공 후 매출이 성장하기 시작했으나 아직 월매출 15억~20억 원 수준”이라며 “17조 원에 달하는 인도 제과 시장을 공략하기 위해 스낵과 파이라인을 증설하고 매출액을 2배 이상 확대할 계획”이라고 했다.

![1300원부터 5000원까지…아메리카노 얼마가 적당할까 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2098627.jpg)