카카오의 SM엔터테인먼트(에스엠) 인수가 긍정적이라는 평가가 나왔다.

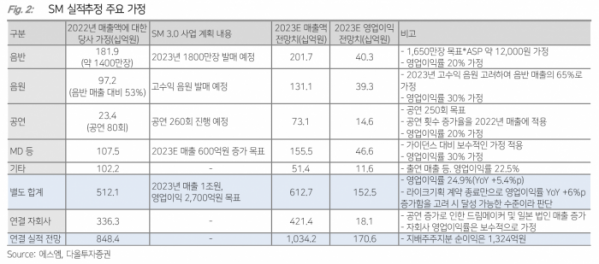

김하정 다올투자증권 연구원은 13일 "'SM 3.0' 사업계획이 달성될 경우 올해 예상 매출액은 1조342억 원, 영업이익을 1706억 원으로 전망한다"며 "공개매수가 15만 원에 해당하는 에스엠의 기업가치 3조9000억 원은 PER(주가수익비율) 29.3배에 해당한다. JYP Ent.의 직전 3개년 12개월 선행 PER 평균이 26.5배이므로 카카오는 경영권 프리미엄만 고려해도 매력적인 가격에 에스엠을 인수하게 됐다고 판단한다"고 말했다.

김 연구원은 "카카오는 에스엠을 통해 글로벌 확장도 노릴 수 있다. 카카오톡의 국내 MAU(월간 활성 사용자 수)는 약 4800만 명인 반면 해외 MAU는 약 600만 명에 불과하다"며 "위버스의 지난해 4분기 MAU는 840만 명이며, 디어유 사례로 보아 케이팝 팬 플랫폼 사용자의 70% 이상은 해외 유저로 볼 수 있다"고 설명했다.

이어 "카카오톡 내 팬 플랫폼 기능만 추가하더라도 카카오톡 사용자가 글로벌을 중심으로 크게 성장할 수 있다"며 "글로벌 확장성을 갖게 될 경우 카카오의 기존 콘텐츠 사업은 물론 톡비즈 사업과도 시너지가 크다"고 평가했다.

다만 에스엠 주가는 높은 변동성을 보일 것으로 내다봤다. 김 연구원은 "소액주주는 단기에 수급이 집중된 점 외에도 'SM 3.0'을 통한 가파른 실적 성장이 달성될 수 있는지에 대한 불확실성이 해소되지 않았다는 점에서 단기간 높은 변동성을 겪을 전망"이라고 했다.

그는 "하이브는 큰 자금을 지출하지 않고도 카카오와의 플랫폼 협업이 가능해졌다는 점에 주목해야 한다. 하이브가 얻게 될 이익은 에스엠을 중심으로 한 플랫폼 협업 방안이 구체화한 이후 확인할 수 있을 전망"이라고 덧붙였다.

![[찐코노미] ‘D-1’ 美 대선, 초박빙…글로벌 금융시장도 긴장](https://img.etoday.co.kr/crop/320/200/2097489.jpg)