키움증권, 투자의견 ‘매수’ 유지…목표주가 8만5000원 상향

키움증권은 14일 LS일렉트릭에 대해 1분기 깜짝 실적이자 역대 최고 실적을 기대한다며 투자의견 ‘매수’를 유지하고, 목표주가를 8만5000원으로 상향조정했다.

김지산 키움증권 연구원은 “1분기 영업이익은 661억 원(QoQ 153%, YoY 63%)으로 시장 컨센서스(426억 원)를 크게 상회하는 동시에 역대 최고치를 경신할 전망이다”라고 예상했다.

김 연구원은 “불경기에 극적인 이익 모멘텀의 배경을 보면 IRA, 리쇼어링 환경에서 축적된 수주잔고가 전력인프라 매출 호조로 반영되고, 전력기기와 자동화기기는 지난해 제품 판가를 인상한 상태에서 물류비, 원자재 비용 등 원가 하락폭이 커 수익성 개선으로 반영될 것이다”라고 분석했다.

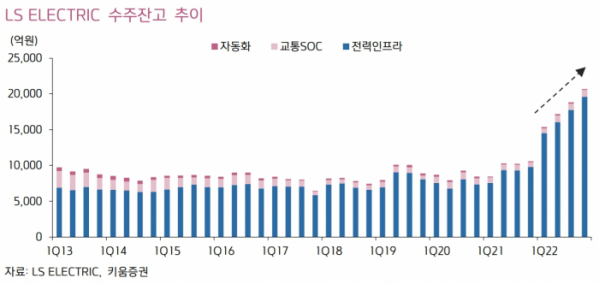

이어 “지난해 말 적극적인 자산 효율화 과정을 거치면서 비용 구조가 개선됐다”며 “수주잔고는 1분기에도 3000억 원 이상 증가해 2조4000억 원으로 늘어날 것이다”라고 덧붙였다.

김 연구원은 “동사의 성장 전략은 북미 시장 공략 강화에 초점이 맞춰져 있다”며 “배터리와 반도체 업종 중심으로 북미 시장에 진출한 한국 기업들로부터 배전시스템 수주가 증가하고, 변압기 등 초고압 전력인프라 제품의 판가가 우호적이며, 미국 판매 법인의 전력기기 매출도 호조를 보이고 있다”라고 했다.

그러면서 “자회사인 LS이모빌리티솔루션은 올해 신규 멕시코 공장을 본격 가동할 예정이고, IRA 환경에서 북미 전기차 시장 공략의 교두보가 될 것”이라며 “멕시코 공장은 2030년 EV Relay 900만 대, BDU 200만 대 생산 체계를 목표로 한다”라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)