(출처=유안타증권)

유안타증권은 16일 넷마블에 대해 하반기 실적 턴어라운드가 가능할 것으로 전망된다며 투자의견 매수, 목표주가 8만2000원을 제시했다.

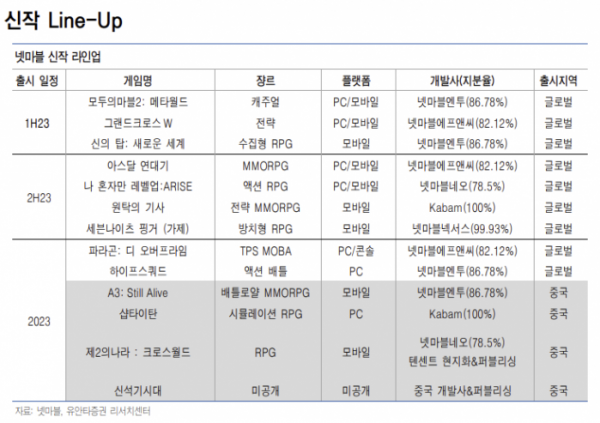

이창영 유안타증권 연구원은 "지난해 판호를 획득한 4종의 게임이 올해 하반기부터 중국에서 서비스될 예정이며, 올해 이미 흥행이 검증됐거나 충성도 높은 유명 IP(지식재산) 기반 총 9종의 자체 개발 신규 게임이 출시될 예정이다"라고 말했다.

이어 "하반기 중국 모멘텀과 신작 출시로 인한 흑자전환 가능성을 실적 추정해 반영해 목표주가 8만2000원을 산정했다"고 설명했다.

이 연구원은 "시진핑 집권 3기로 접어들며 게임 산업을 정부 차원에서 육성하고, 빅테크 기업 진흥 정책이 활발하게 펼쳐질 것으로 전망한다"며 "특히 올해 9월 개최 예정인 항저우 아시안게임에서 처음으로 e스포츠가 정식 종목으로 채택돼 이제까지의 게임 규제 일변도에서 육성, 지원 정책으로 바뀔 것으로 예상한다"고 내다봤다.

이어 "4분기 연속 영업적자를 기록하고 있는 넷마블은 올해 주주총회에서 CFO(최고재무책임자)를 각자 대표이사로 신규 선임하면서 비용 효율화에 박차를 가하고 있다"며 "전체 비용 중 28%를 차지하는 인건비 상승률이 작년 4분기부터 급격히 둔화하고 있고, 지급수수료 비중도 지속적으로 하락할 것"이라고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)