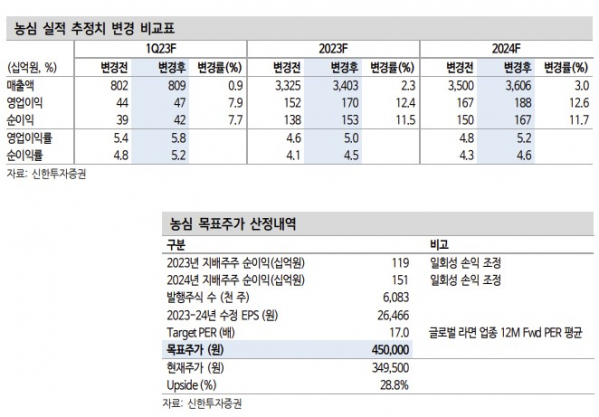

신한투자증권은 17일 농심에 대해 국내외에서 가격(P)과 수요(Q)가 동시에 개선되고, 원가 부담이 점차 완화되고 있다며 투자의견 매수를 유지하고 목표주가를 기존 39만 원에서 45만 원으로 15.38%(6만 원) 상향 조정했다. 전 거래일 기준 현재 주가는 34만9500원이다.

조상훈 신한투자증권 연구원은 "지난해 하반기를 기점으로 주요 곡물 가격이 하락함에 따라 원가 부담이 점차 완화되고 있다. 래깅(Lagging) 효과와 달러 강세를 고려하면 4Q22까지는 원가 부담이 불가피했다"고 했다.

다만 "1Q23부터는 안정세에 접어들었다. 특히 동사 입장에서 부담이 컸던 소맥과 팜유는 이미 급등 이전의 수준으로 회귀했기 때문에 2Q23부터는 제품 가격 인상, 곡물 가격 하락의 마진 스프레드 개선 효과를 누릴 수 있다"며 "참고로 동사 매출원가율 1%p의 변동은 영업이익 240억 원의 영향을 끼친다"고 짚었다.

올해도 해외 고성장은 유지될 것으로 전망했다. 해외 시장은 수요가 꾸준히 증가하고, 주기적인 가격 인상이 가능하며 채널 확대에 따른 비용 투입도 마무리되었다는 이유에서다. 그는 "올해 연결기준 매출과 영업이익의 25%, 48%가 해외로부터 창출되며 이익 기여도가 상승한다. 특히 미국 2공장(기존 capa 대비 60% 증가)의 가동률이 예상보다 빠르게 상승(현재 약 45%)하고 있는데, 1위 사업자와의 점유율 역전도 기대해볼 수 있어 밸류에이션 프리미엄 요인"이라고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)