NH투자증권은 22일 LG에너지솔루션에 대해 실적 전망치가 높아짐에 따라 목표주가를 기존 대비 6% 상승한 65만 원으로 상향 조정하고, 투자의견 '매수'를 유지한다고 밝혔다.

주민우 NH투자증권 연구원은 "실적 발표회에서 2023년 CAPEX(설비투자) 가이던스를 전년 대비 50% 성장한 9조3000억 원으로 제시했는데, 이는 당시 컨센서스 6조7000억 원을 크게 웃도는 수준이었다"며 "미국(테슬라, 도요타, 현대차 등)과 터키(포드) 중심의 신규 증설이 예상된다"고 말했다.

주 연구원은 "2차전지 업종 주가는 인플레이션 감축법(IRA) 확정 이후 확인될 신차 출시와 프로모션에 의한 수요 회복 기대감, 다수의 신규 공급 계약 및 증설 발표 기대감, AMPC(생산자 세액공제) 실적 반영 효과 기대감을 반영하며 상승했다"며 "IRA 확정 이후에는 기대감의 영역에서 숫자를 확인하는 영역으로 국면 전환을 예상한다"고 했다.

이어 "AMPC의 경우 2023년 1조 원, 2024년 3조2000억 원, 2025년 5조7000억 원이 반영될 수 있을 것"이라며 "GM과 혼다의 합작법인(JV) 지분율을 감안한 지배주주 순이익 기준으로는 2023년 6180억 원, 2024년 2조 원, 2025년 3조7000억 원 기여가 전망된다"고 내다봤다.

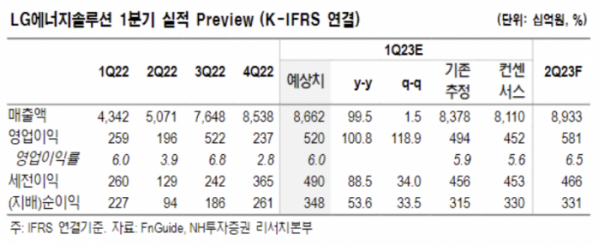

한편 1분기 매출액은 8조6000억 원, 영업이익은 5197억 원으로 전년 동기 대비 각각 100% 증가할 것으로 예상됐다.

주 연구원은 "비수기임에도 견조한 전기차(EV) 수요와 우호적인 환율 덕에 자동차 전지와 소형전지 매출액은 전 분기 대비 성장을 이어갈 전망"이라고 설명했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)