IBK투자증권은 22일 삼성전기에 대해 2023년 1분기를 저점으로 영업 이익이 개선세를 보일 것으로 예상되고, 패키지 사업부 성장을 서버 및 네트워크, 전장 부분이 주도할 것으로 기대된다며 투자의견 매수를 유지하고 목표주가를 기존 16만 원에서 18만 원으로 12.50% 상향 조정했다.

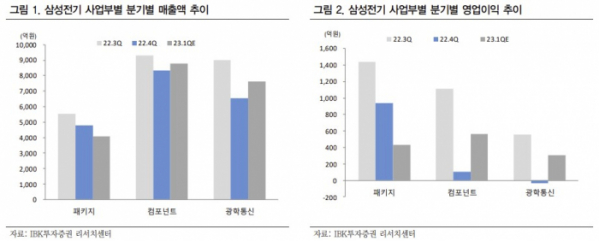

김운호 IBK투자증권 연구원은 "삼성전기의 2023년 1분기 매출액은 2022년 4분기 대비 4.1% 증가한 2조481억 원으로 예상한다. 패키지 사업부는 부진하지만, 컴포넌트 사업부는 소폭 증가, 광학 통신 사업부는 10% 이상 증가할 것"으로 전망했다.

삼성전기의 2023년 1분기 영업이익은 22년 4분기 대비 28.9% 증가한 1304억 원으로 예상했다. 패키지를 제외한 전 사업부 영업이익이 22년 4분기 대비 증가할 전망이다. 전사 영업이익률은 22년 4분기 대비 소폭 상승할 것으로 봤다.

김 연구원은 "영업이익 개선 추세를 고려하면 추가적인 주가 상승 여력이 있는 주가 수준이라 생각한다"며 "지난 4분기부터 시작된 재고 조정에 따른 영향으로 MLCC 유통 채널의 반등이 시작되고 있다는 점은 긍정적 변수로 판단한다"고 했다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)