현대차증권은 4일 한미반도체에 대해 주요 고객사의 여파로 실적이 부진하겠지만 차량용 반도체 구현과 HBM 본딩 장비 구현 등으로 중장기적으로 지배력이 강화될 것이라고 말했다. 목표주가와 투자의견은 각각 2만2000원, 매수로 유지했다.

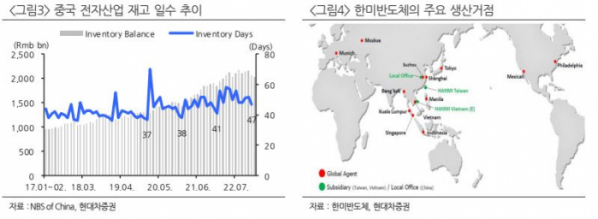

곽민정 현대차증권 연구원은 “전방산업의 CAPEX 다운 사이클, 특히 중국 OSAT 업체들의 낮은 가동률과 매크로 불확실성 등의 영향으로 인한 재고 소진 문제로 중국 전자제품 재고 일수는 지난해 12월 기준 47일로 전년대비 증가하고 있다”면서 “올해 1,2월 역시 수요 약세, 인플레이션 등으로 팹리스 업체들의 오더 컷이 지속되고 있어 한미반도체의 중국향 실적에 영향을 주고 있다”고 판단했다.

이어 곽 연구원은 “1분기 동사의 실적은 중국 IT 수요 감소 영향에 따른 영향을 받아 매출액 317억원, 영업이익 44억 원을 기록할 것으로 전망된다”면서도 “차량용 반도체 업체들인 Marvell, NXP 등이 전기차로의 전환이 가속화함에 따라 차량용 반도체 수요가 늘어나고 있다는 점을 언급한 것은 실적에 우호적 요인이 될 것”이라고 했다.

아울러 그는 “최근 SK하이닉스가 미국에 HBM과 관련된 어드밴스드 패키징 팹을 예정대로 신설하겠다고 밝히고 있어 동사의 HBM 장비 역시 수혜를 받을 가능성이 높다”면서 “최근 주가 단기 급등에 따른 밸류에이션 논란이 있으나 챗GPT가 견인하는 AI 데이터 처리에 HBM이 필요하다. 이를 구현하기 위한 HBM 본딩 장비를 아시아 내에서 가장 잘 구현해 줄 수 있다”라고 전했다.

![[찐코노미] 테슬라, 진정한 성장 시작되나…국내 자율주행 기술 수준은?](https://img.etoday.co.kr/crop/320/200/2098264.jpg)