하나증권은 5일 LG유플러스에 대해 2022년 이익 성장과 2023년 실적 향상에 대한 주가 반영이 전혀 이뤄지지 못한 상황이라며 투자의견 매수, 12개월 목표주가 2만 원을 유지했다.

김홍식 하나증권 연구원은 "지난해 3분기 이후 실적 호전에도 불구하고 주가가 오르지 못했다. 가입자 정보 유출, 네트워크 장애 등 급작스러운 각종 악재 등장에 5G 중간 요금제, 제4 이동통신 사업자 선정 추진까지 겹쳤기 때문"이라며 "통신업종 내에서는 2022년 상반기 남들이 오를 때 못 오르고 하반기 혼자 올라야 할 때 덩달아 오르지 못한 탓이 크다"고 말했다.

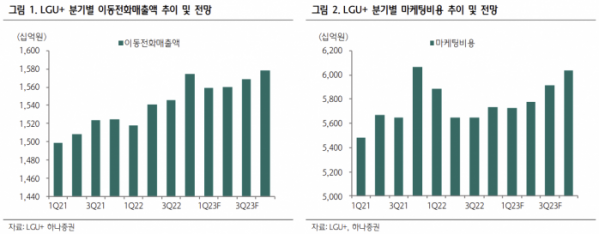

김 연구원은 "아직은 실적 향상 기대감이 높지 않지만, 1분기와 2분기 실적을 보고 나면 평가가 달라질 것이다. 무선 매출액 성장 폭이 커지는 가운데 마케팅비용 정체 현상이 뚜렷하기 때문"이라며 "4월부터 이익 전망치는 상향 조정될 가능성이 높고 기관과 외국인 매수세가 결집될 가능성이 크다"고 내다봤다.

이어 "이익 전망치 상향과 함께 주가 상승이 나타날 것이란 점을 감안할 때 현시점이 매수 적기라는 판단"이라며 "5월 실적 발표 전 적극 매수에 나설 것을 권한다. 수급만 형성된다면 상반기 내 주가 1만5000원 달성은 충분히 가능해 보인다"고 강조했다.

김 연구원은 "주가 1만5000원은 올해 추정 실적 기준 기대배당수익률 5% 수준"이라며 "과거 LG유플러스의 기대배당수익률 밴드는 3~5% 수준으로 움직이다가 2022년 이후 5~7%로 형성되고 있다. 최근 수익 점유율 확대 속에 이동전화 매출액 증가 폭이 확대되고 마케팅 안정화 양상이 뚜렷함에도 그렇다"고 말했다.

그는 "결국 펀더멘털상의 문제가 아닌 투자 심리 악화와 경쟁사 주가 부진에 따른 결과"라며 "정상적인 배당수익률 밴드로의 회귀를 감안한 투자에 나설 필요가 있겠다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)