대신증권은 5일 현대차에 대해 연초 영업이익 가이던스 가정에 대비했을 때 물량과 원재료에 가격과 환율이 부합해 긍정적인 상황으로 이를 고려했을 때 연초 가이던스를 웃도는 실적 시현 가능성 확대가 판단된다며 투자의견 매수를 유지하고 6개월 내 목표주가를 기존 22만 원에서 25만 원으로 13.64% 상향 조정했다. 전 거래일 기준 현재 주가는 18만3800원이다.

김귀연 대신증권 연구원은 "최근 1개월 내 영업이익 컨센 2조8000억과 대신 추정 2조6000억 원을 각각 +10%, +17% 상회할 전망"이라며 "견조한 업황(연결 물량 92만 대/YoY +8.4%, 단순ASP +10%)과 환효과(1Q23 평균환율 1275원/YoY +70원) 영향"이라고 말했다.

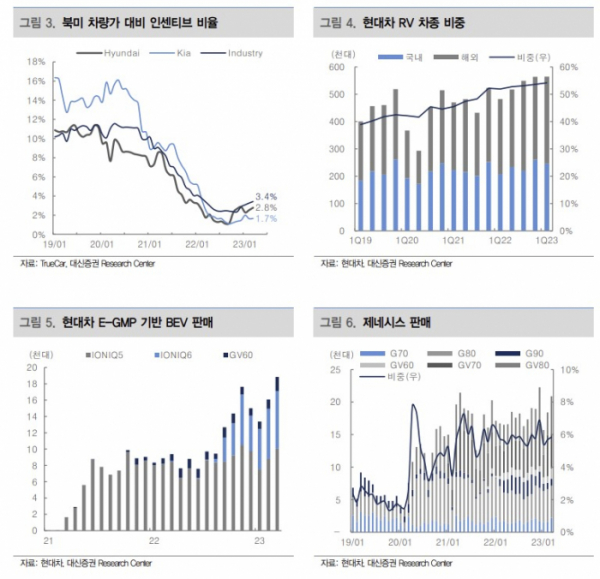

이어 "자동차 매출은 29조(+19%), OP 2조4000억 원(OPM 8.5%)을 예상한다"며 "북미/RV Mix개선 효과(+7073억)/환효과(+5156억 원)가 추정된다. 북미 판매 비중(1Q23 판매 비중 24.2%/YoY +2.7%pt) 및 RV 비중(54.2%/+2.2%pt)도 확대될 것"으로 전망했다.

아울러 "금융 불확실성에도 불구하고, 연체율/충당금 적립비율이 안정적인 수준에서 유지되며 QoQ 수익성 개선도 가능할 것으로 예상된다"며 "기타 매출 2조3000억 원(+23%), OP 1589억(OPM 7.0%) 예상 가능성도 확대된다. 자동차 업종의 계절적 성수기인 2Q23 실적에 가시성 높다고 판단한다"고 덧붙였다.

![[정치대학] 美 대선, 막판까지 초박빙…당선자별 韓 영향은?](https://img.etoday.co.kr/crop/320/200/2098110.jpg)